¿Cobraremos pensiones en el futuro?

El presidente de la Autoridad Independiente de Responsabilidad Fiscal compartió algunos datos al respecto del presente del sistema de pensiones en España en su comparecencia ante la Comisión de Presupuestos del Congreso.En el siguiente vídeo comenta la situación de la Seguridad Social en 2018:

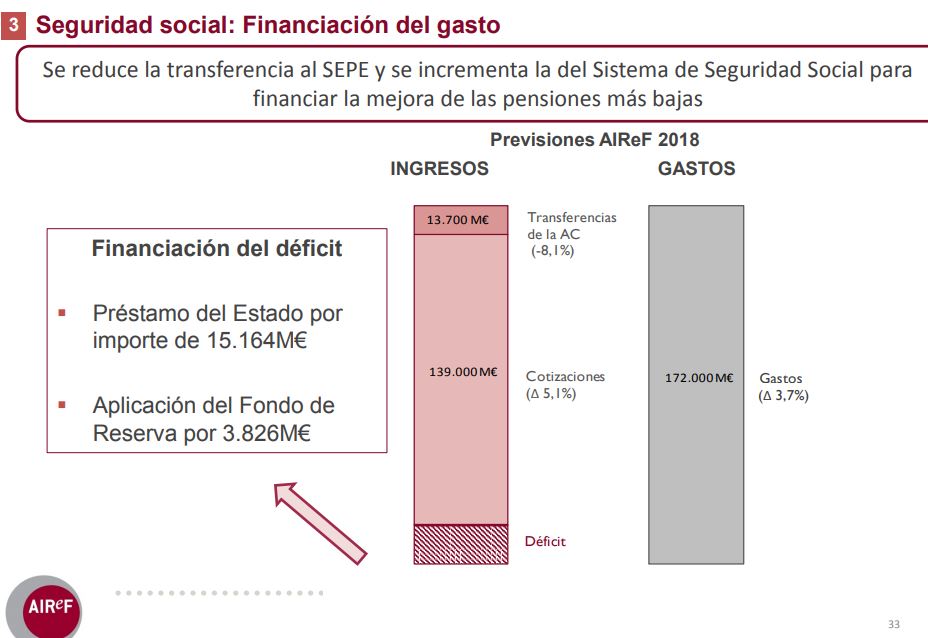

En la presentación que podemos estudiar en este link arroja datos sobre el sistema de pensiones en 2018. Una de las dispositivas compara los ingresos y los gastos en pensiones este año:

Las cotizaciones a la Seguridad Social mejora de forma notable en 2018, fruto de la mejora relativa del empleo y sueldos. Sin embargo, para pagar las pensiones en 2018 se tendrá que recurrir a un préstamo del Estado de 15.164 millones de euros y a volver a reducir la hucha de las pensiones en 3.826 millones. Un déficit en 2018, por tanto, de 18.990 millones de euros.

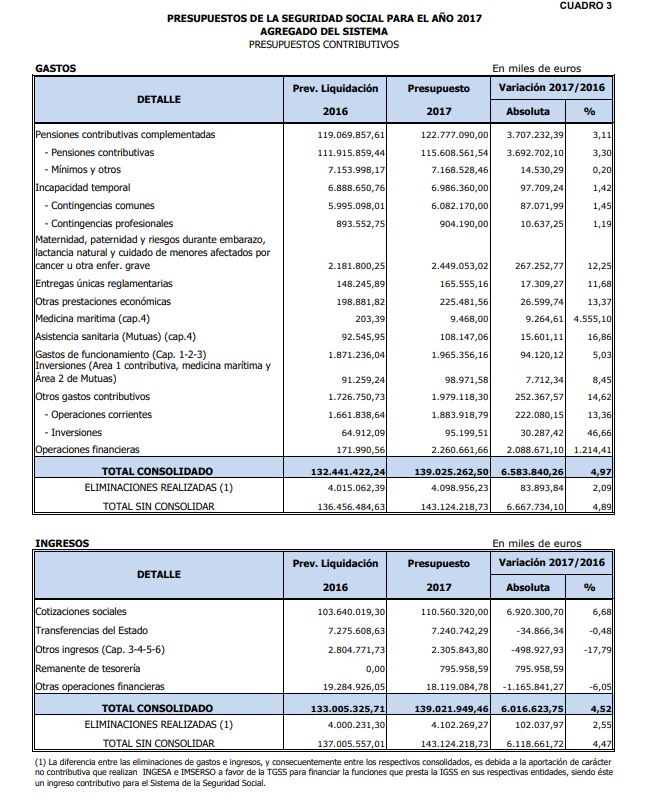

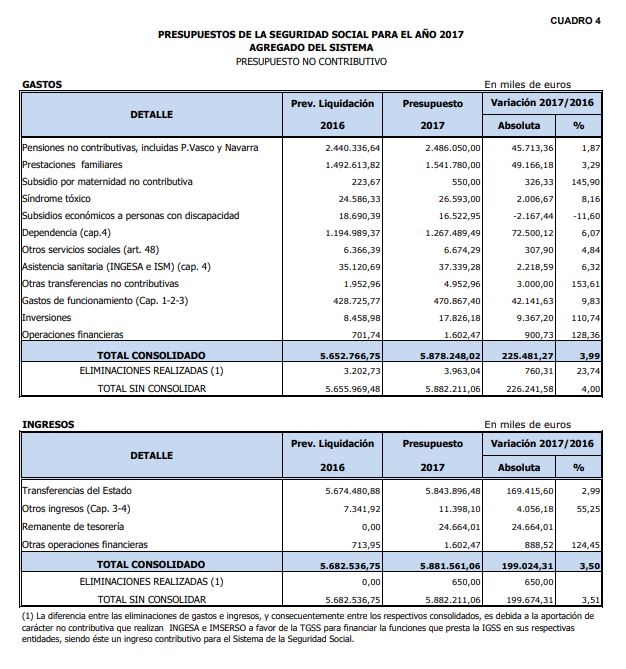

El país no perderá tanta mano de obra activa en los años venideros. Opina Escrivá que medidas como fomentar la tasa de actividad entre las mujeres aumentaría la población en activo. Políticas de natalidad y recepción de inmigrantes es otra forma de asegurar el futuro de las pensiones públicas. El documento Presupuestos Seguridad Social Ejercicio 2017 nos permite ver de forma más clara los gastos e ingresos de la Seguridad Social:

Indice

Gastos e ingresos contributivos 2017

Gastos e ingresos no contributivos

Entrevista en el CGS

En relación al futuro de nuestras pensiones, el Colegio de Graduados Sociales acaba de publicar esta entrevista. Entre otras cosas, explico que la duda que tenemos los economistas no versa tanto sobre si cobraremos o no pensión pública, algo seguro si queremos mantener un mínimo de paz social en las economías modernas, como en la forma de conseguir recursos presentes y, sobretodo, futuros, para que estas pensiones cubran las necesidades vitales y permitan un bienestar adecuado para nuestros mayores. Con los datos demográficos y económicos de hoy el sistema de pensiones no es viable y corre verdadero peligro a partir del año 2022, cuando los nacidos durante el “Baby Bom” empecemos a jubilarnos. Hace más de 20 años que se sabe que nuestro sistema de reparto entraría en crisis y el momento aproximado de ello, adelantado por la crisis y su “salida” de ella, en base a sueldos bajos. La pregunta no es tanto si cobraremos o no pensiones, sino qué bienes y servicios podremos comprar con estos ingresos y a partir de qué edad.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!