El BCE frena la subida de tipos en octubre de 2023

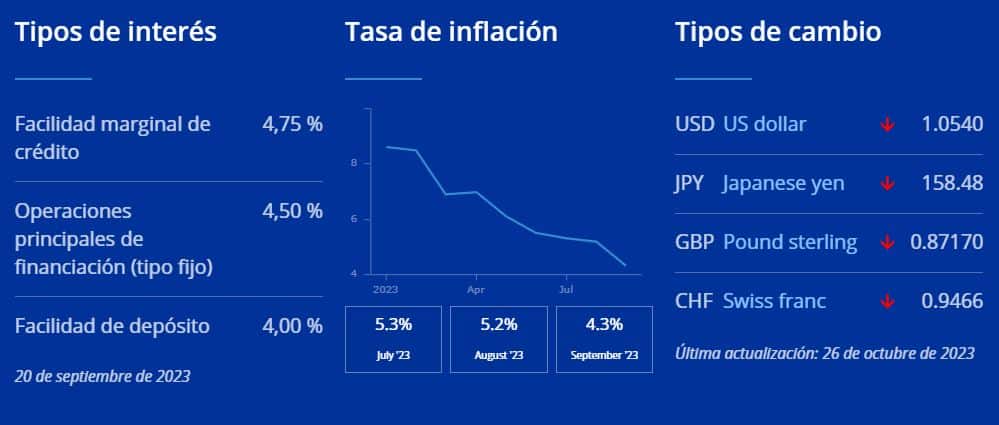

Ayer 26 de octubre de 2023, el Banco Central Europeo (BCE) dio a conocer una decisión crucial: mantendría inalterados sus tipos de interés oficiales. Esta decisión se materializa en una Facilidad Marginal de Crédito del 4,75%, un tipo fijo para las Operaciones Principales de Financiación del 4,50% y una Facilidad de Depósito del 4,00%. Esta medida, que surge en un contexto de presiones inflacionistas sostenidas y una economía de la zona euro aún tambaleante, se traduce en una pausa reflexiva en el camino de la política monetaria restrictiva que venía adoptando el BCE, que había subido tipos en 10 ocasiones consecutivas.

Una buena noticia para los hipotecados a tipo variable, que pueden ver ya un techo del Euribor más cercano, con la frontera del 4,50% más clara.

Indice

Resumen de la nota de prensa del BCE

A continuación, se desgrana la esencia de esta decisión y su implicación para la economía de la región.

- Manteniendo el rumbo:

- El BCE ha decidido mantener sin cambios los tipos de interés oficiales, lo que refleja una pausa en su ciclo de endurecimiento monetario previo.

- La decisión se apoya en la valoración de que las presiones inflacionistas, aunque persistentes, mostraron una disminución notable en septiembre, facilitada en parte por las subidas de tipos anteriores que han conseguido frenar la demanda y, por ende, atenuar la inflación.

- Perspectiva de inflación:

- Se espera que la inflación permanezca alta por un período prolongado, aunque los indicadores de inflación subyacente continúan disminuyendo.

- Los esfuerzos del BCE están dirigidos a asegurar que la inflación retorne al objetivo del 2% a medio plazo, y se considera que los tipos de interés actuales, si se mantienen por un período suficiente, contribuirán sustancialmente a este fin.

- Repercusiones económicas:

- La economía de la zona euro sigue mostrando signos de debilidad, con una contracción en la manufactura y un enfriamiento en la demanda externa y el consumo.

- Sin embargo, la fortaleza del mercado laboral y una inflación en descenso podrían brindar un respiro y propiciar una recuperación en los próximos años.

- Evaluación de riesgos:

- Se reconocen riesgos a la baja para el crecimiento económico, derivados principalmente de la tensión geopolítica y un posible debilitamiento de la economía global.

- Los riesgos alcistas para la inflación provienen de los costes de la energía y los alimentos, y las tensiones geopolíticas que podrían impulsar una subida en los precios de la energía.

- Condiciones financieras:

- La transmisión de las anteriores subidas de los tipos de interés sigue impactando las condiciones de financiación, con un aumento en los costes de financiación y en los tipos de interés de los préstamos a empresas y las hipotecas.

- Esta transmisión ha resultando en una contracción notable de la demanda de crédito, reflejando una mayor cautela por parte de las entidades de crédito ante los riesgos percibidos.

Evolución histórica BCE y Euribor

La siguiente gráfica nos enseña la comparativa entre los tipos BCE (Operaciones principales de financiación) y el Euribor a 12 meses del 2016 a la actualidad:

Un respiro ante la tempestad inflacionista

La decisión del BCE de mantener inalterados los tipos de interés resalta la delicada balanza entre contener las presiones inflacionistas y apoyar la recuperación económica en un entorno global incierto. Aunque se frenan las subidas, el camino hacia la estabilización inflacionaria y el crecimiento sostenido requiere de un monitoreo constante y una disposición a adaptar la política monetaria conforme evolucionen las condiciones económicas y financieras. Esta pausa reflexiva del BCE brinda una ventana para evaluar el impacto de las medidas tomadas hasta ahora y planificar los próximos pasos en el laberinto económico europeo.

Este respiro se va a trasladar a la evolución del Euribor, cuyo valor de octubre de 2023 muy probablemente cierre muy ligeramente por encima del valor de noviembre. Relativamente buenas noticias para os hipotecados, si bien se espera que los tipos sigan altos durante 2024.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!