El BCE sube su tipo oficial al 4,50%, gasolina para el Euribor

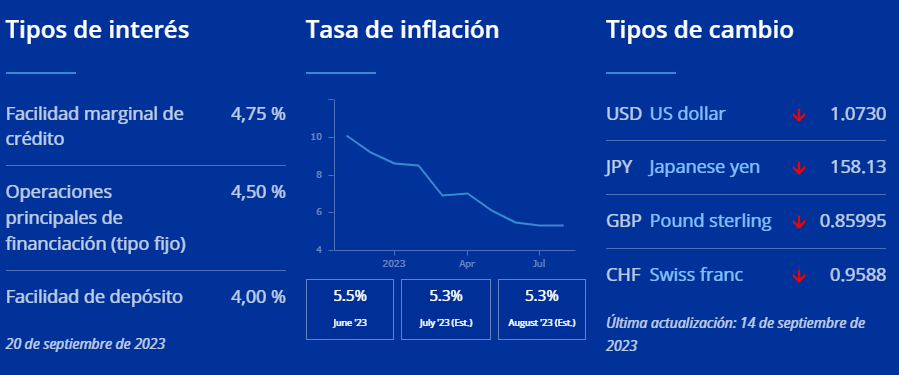

La reciente decisión del Banco Central Europeo (BCE) de subir sus tipos de interés en 0,25 puntos porcentuales, situando en el 4,50% el interés de las operaciones principales de financiación, en el 4,75% la facilidad marginal de crédito y en el 4,00% la facilidad de depósito, ha causado un gran revuelo en los mercados financieros. Pero, ¿Qué significa realmente esta decisión para el ciudadano común y qué podemos esperar del Euribor a futuro?

Veamos primero los principales puntos a tener en cuenta ante la decisión tomada por el BCE hoy 14 de septiembre de 2023 y con efectos a partir del día 20:

- Decisión del BCE: Incremento de 0,25 puntos porcentuales en los tipos de interés, llevando su tipo oficial al 4,50%.

- Motivo: Aunque la inflación está descendiendo, sigue estando elevada y el BCE busca acercarla al objetivo del 2% a medio plazo.

- Proyecciones macroeconómicas: Se espera una inflación media del 5,6% para 2023, 3,2% para 2024 y 2,1% para 2025.

- Causas de la alta inflación: Entre las principales, los elevados precios de la energía.

- Condiciones de financiación: los costes han subido, como podemos ver reflejado en el Euribor.

- Crecimiento económico: Las proyecciones se han rebajado, esperando un 0,7% en 2023, 1,0% en 2024 y 1,5% en 2025.

- Influencia en el Euribor y hipotecas: El encarecimiento de las hipotecas en España se prevé debido a la influencia en el Euribor de los tipos BCE; la inversión en vivienda puede contraerse.

Indice

Controlar la inflación: objetivo 2%

El BCE tiene como objetivo principal mantener la estabilidad de los precios. Esto se traduce en asegurar que la inflación, es decir, el aumento generalizado de los precios de los bienes y servicios, se mantenga en niveles controlados. El objetivo a medio plazo es que la inflación se sitúe alrededor del 2%, un nivel considerado óptimo para el crecimiento económico.

Si bien la inflación ha estado descendiendo, las proyecciones indican que se mantendrá elevada durante un periodo más largo de lo deseado. Con una inflación prevista del 5,6% para 2023, existe una clara señal de alarma. Parte de esta alta inflación se debe a factores como el aumento en los precios de la energía, que ha tenido un impacto directo en el costo de la vida para los ciudadanos.

La política monetaria contra la inflación

Para enfrentar esta situación, el BCE ha decidido subir los tipos de interés. Al hacerlo, el costo del dinero aumenta. En términos sencillos, si pensamos en los intereses como el “precio” de pedir prestado, ahora es más “caro” obtener financiamiento. Esto tiene dos efectos principales: por un lado, frena el consumo y la inversión, reduciendo la presión inflacionaria, y por otro combate la pérdida de valor del Euro respecto al Dólar (tipo de cambio).

Sin embargo, este freno al consumo no es bueno para el crecimiento económico. Las proyecciones de crecimiento para la zona euro se han rebajado, esperando un crecimiento de solo 0,7% para 2023. Estos tipos de interés más altos hacen que las empresas se lo piensen dos veces antes de invertir y que los consumidores reconsideren sus decisiones de gasto, en especial en bienes de alto valor como las viviendas.

Precisamente, al hablar de viviendas, entramos en un terreno de especial interés para España: las hipotecas. La decisión del BCE tiene un impacto directo en el Euribor, que es el tipo de interés interbancario que se utiliza como referencia principal para las hipotecas en España. Al subir los tipos de interés del BCE, el Euribor también tiende a subir, lo que se traduce en hipotecas más caras para los españoles.

La inversión en vivienda, según las proyecciones, experimentará una contracción a medida que aumenten los costos de financiamiento. Esta contracción se espera que se mantenga durante 2024 y que empiece a recuperarse gradualmente en 2025. La asequibilidad de la vivienda se verá comprometida, en parte, debido a las tasas hipotecarias más altas y a la disminución de los precios de las viviendas.

Tipos al 4,50% en adelante

Finalmente, el BCE ha sido claro en su comunicación. Se espera que mantenga los tipos de interés en niveles restrictivos el tiempo necesario para que la inflación regrese al objetivo. Esto significa que, al menos en el corto y mediano plazo, deberíamos esperar un escenario de tipos altos, si bien parece que el fin de la subida de tipos ya ha acabado.

A medida que la situación se desarrolle, será esencial para los ciudadanos y las empresas adaptarse a este nuevo entorno. Por lo pronto, quienes estén considerando adquirir una vivienda o refinanciar su hipoteca deberían evaluar cuidadosamente las condiciones actuales y futuras del mercado.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!