El Covid-19 no puede con la contratación de hipotecas

Este primer semestre de 2021 ha sido excelente, en términos generales, en lo que a contratación de hipotecas se refiere. El daño económico que la crisis sanitaria del Covid-19 ha producido en la economía española parece que no ha afectado de forma negativa al sector hipotecario. De hecho en Futur Finances comprobamos día a día el interés de nuestros usuarios por adquirir información independiente sobre hipotecas y, además, por contratar online los servicios de los brokers hipotecarios seleccionados:

Indice

Importe de hipotecas concedido de enero a junio de 2021

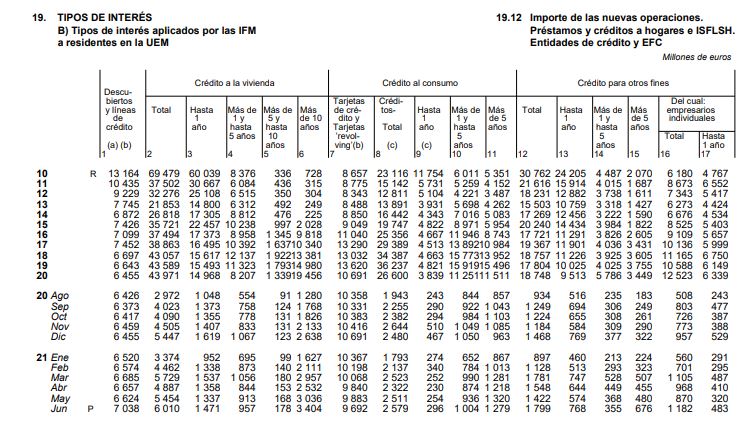

Con los datos ofrecidos por el Banco de España, sumando el acumulado de estos seis meses de 2021 y teniendo en cuenta todas las entidades bancarias, los datos arrojan que se han prestado 29.916 millones de euros en crédito para la vivienda (hipotecas) en España.

Si tenemos en cuenta que en el último semestre de 2020 la banca concedió 21.037 millones de euros en el mismo concepto, vemos que aún en medio de esta crisis sanitaria y económica, el importe de las hipotecas concedidas se ha incrementado en un 29,67% con respecto al periodo agosto-diciembre de 2020. Además, junio de 2021 ha sido el mes con más contrataciones, con un total de 6.010 millones de euros en hipotecas firmadas en todo el territorio nacional.

Más hipotecas, pero no de todos los bancos

Estamos en un momento en el que el acceso a la vivienda mediante préstamo hipotecario ha sufrido grandes cambios en los últimos años. El cambio más significativo es la bajada del Euríbor, que se puso por primera vez en su historia en negativo (-0,008%) en febrero de 2016. Desde ese momento y hasta la fecha, el euríbor a 12 meses, -índice de referencia de la gran mayoría de las hipotecas españolas-, ha seguido ya no sólo en negativo sino que también ha registrando un inesperado récord a la baja, lo que sucedió en enero de este año, cerrando dicho mes en -0,505%, cifra que superó la barrera psicológica del -0,50% y que demostró que el Banco Central Europeo no está por la labor de resucitar el Euríbor, no al menos por el momento.

Lógicamente, esta gran bajada del tipo de referencia ha abaratado las hipotecas a tipo variable de una manera muy considerable y colateralmente, también ha bajado el tipo de interés de las hipotecas a tipo fijo, que ya superan en contratación a las de tipo variable. Lo nunca visto, vamos.

Por otro lado, los créditos al consumo, cuyos tipos de interés no son ni de cerca tan benévolos como los de las hipotecas, están que no acaban de arrancar, de ahí esta pugna por conseguir clientes hipotecarios. Y ojo, que no sólo hablamos de hipotecas nuevas, sino también de las subrogaciones (robo de hipotecas), que está siendo otro de los duros campos de batalla del mercado hipotecario.

Actualmente, el tipo medio de las hipotecas contratadas es del 1,6%, un tipo muchísimo más bajo que allá por 2010, cuya media rondaba el 3,66%. Una gran diferencia que se traduce en muchos euros al cabo de toda la duración de la hipoteca, que no es de cuatro días precisamente.

La dura lucha de las entidades bancarias para conseguir clientela hipotecaria está beneficiando, sin duda alguna, al consumidor…pero, ¿y los bancos? Pues depende, ya que algunos han ganado mucha cuota de clientela hipotecaria y otros, como CaixaBank, con un +16% con respecto a 2020, no tanto. Unicaja, por ejemplo, ha subido de manera espectacular la contratación de hipotecas, con +126%, Bankinter +100% (incluyendo Portugal e Irlanda), Kutxabank +70% o el Sabadell, también con un incremento del +70%. Como ya hemos dicho antes, este ha sido un semestre dulce en cuanto a la contratación de hipotecas, aunque un poco menos para CaixaBank, que tal vez esté acusando su proceso de fusión con Bankia o tal vez no, y sea que está cerca de tocar techo, ya que después de esta fusión, CaixaBank se “queda” con un 25% de las hipotecas existentes en nuestro país, que se dice rápido pero supone un trozo enorme del pastel hipotecario.

Buscando rentabilidad a toda costa

Está claro que con las hipotecas tan baratas los bancos han tenido que buscarse las habichuelas para generar rentabilidad, y la forma prácticamente unánime de hacerlo es a base de vincular sus hipotecas con la contratación de diversos servicios o bienes: contratar seguro del hogar con el banco, abrir un fondo de pensiones, domiciliar los recibos del hogar, usar las tarjetas un numero determinado de veces al mes, etc. Ojo con estas vinculaciones ya que encarecen la hipoteca y deberemos cumplirlas mientras la hipoteca esté vigente. Conviene hacer un estudio muy pormenorizado en cada caso.

El tope de financiación del 80% que manejan casi todas las entidades bancarias es un obstáculo para muchos españoles, que además deberán aportar otro 10% (aproximadamente) para los gastos de compraventa. Es decir, para acceder a una vivienda se deben contar con ahorros por valor del 30% de la operación. ¿Hay alternativas? Sí, aportar otra vivienda libre de cargas como garantía. En este caso sí que es posible alcanzar financiaciones al 100%.

Eso sí, que no nos ciegue el hecho de conseguir la hipoteca a cualquier pecio (nunca mejor dicho), ya que se trata de una operación de mucha envergadura y calado. Mejor tomárselo con calma, comparar muchas hipotecas o acudir a un bróker hipotecario con años de experiencia.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!