Euribor de 2024 a 2026 según el BCE (marzo 2024)

En la última reunión de política monetaria del Banco Central Europeo (BCE) de marzo de 2024 el banco central ha dejado estables sus tipos de interés oficiales. El mercado espera a abril o, con más probabilidades, a junio de este año, para el esperado anuncio de la bajada de tipos.

Veamos las proyecciones macroeconómicas que maneja el BCE para descubrir su visión del Euribor a 3 meses (en porcentaje anual) para 2024, 2025 y 2026.

Indice

Resumen de las proyecciones macroeconómicas del BCE

Para los analistas del BCE la economía de la zona euro se estancó a finales de 2023, enfrentándose a condiciones financieras difíciles, baja confianza y pérdidas previas de competitividad. Se anticipa una recuperación más lenta de lo esperado en sus anteriores proyecciones de diciembre de 2023, pero se espera que el crecimiento se recupere durante el año gracias a un aumento en la renta real disponible, la disminución de la inflación y el crecimiento de los salarios.

Se proyecta un crecimiento del PIB real promedio de 0,6% en 2024, aumentando a 1,5% en 2025 y 1,6% en 2026.

La inflación debería moderarse, con una inflación media anual (IAPC general) que disminuye de 5,4% en 2023 a 2,3% en 2024, y se espera que se sitúe en 2,0% en 2025 y 1,9% en 2026. Respecto a sus previsiones anteriores, la evolución de los precios se ha revisado a la baja, por el buen comportamiento esperado de la energía y de los costes laborales.

Crédito difícil en 2024

El BCE afirma que las difíciles condiciones de financiación, marcadas por altos tipos de interés, seguirán afectando negativamente al crecimiento económico, especialmente en 2024. Esta situación se irá atenuando gradualmente. El endurecimiento en la oferta de crédito ha sido significativo, impactando principalmente la inversión empresarial y en vivienda.

Se espera que el efecto negativo de las políticas monetarias y las condiciones de crédito sobre el crecimiento comience a disminuir durante 2024, aunque hay incertidumbre sobre el alcance y el momento exacto de este cambio.

Proyección del BCE sobre los tipos de interés

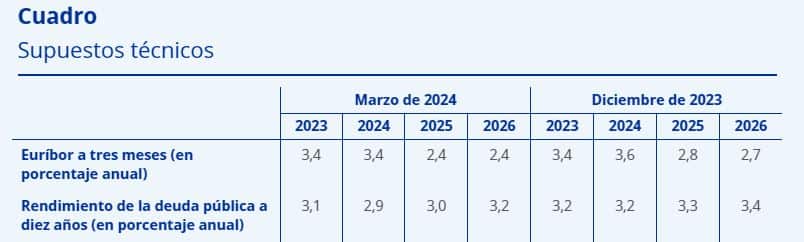

La actualización de las proyecciones económicas del BCE incluye ajustes en los supuestos técnicos, como una reducción en los tipos de interés y en los precios de la energía, así como una leve depreciación del euro. Estos supuestos se basan en las expectativas del mercado a fecha de 9 de febrero de 2024, destacando una revisión a la baja en los tipos de interés tanto a corto (Euribor a 3 meses) como a largo plazo (rendimiento nominal de la deuda pública a diez años de la zona del euro), entre 20 y 40 puntos básicos a lo largo del periodo proyectado.

El BCE espera un Euribor a 3 meses al 3,4% anual nominal en 2024, al 2,4% en 2025 y 2026. Si en septiembre de 2023 esperaba que el interbancario en 2024 estuviera en el 3,7%, en diciembre de 2023 lo rebajó al 3,6% y en marzo de 2024 lo vuelve a rebajar al 3,4%.

Por tanto, las previsiones del BCE, al compás de la inflación, van reduciendo el interés de los préstamos hipotecarios de los hipotecados a tipo variable para 2024 y 2025.

Si bien no es posible transformar directamente los datos anteriores al tipo de referencia del mercado hipotecario más utilizado, la media mensual del Euribor diario a 12 meses, la siguiente gráfica nos permite hacernos una idea del diferencial en cada momento:

Así, pese a que normalmente el interés a un año está por encima del interés a 3 meses (anualizado), en épocas de expectativas a la baja la relación es inversa.

En la siguiente tabla puedes consultar algunas previsiones del Euribor de diferentes casas de análisis, además de los expertos del BCE:

¿Cómo afecta a mi préstamo hipotecario?

Si tomamos un préstamo hipotecario de 180.000€, un plazo pendiente de 25 años y referenciado al Euribor + 1%, bajo el supuesto de que las previsiones del BCE son directamente aplicables al referencial contratado, resultaría la siguiente evolución de las cuotas:

De pagar 990€ en 2024 se pasaría a pagar 895€ en 2025, una reducción mensual de 95€, 1.140€ a los 12 meses.

Por tanto, de acertar, las cuotas hipotecarias van a empezar a bajar de forma sensible a medida que pase 2024 y, sobre todo, 2025.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!