Euribor de abril de 2024: empieza la bajada

El momento más esperado para los hipotecados a tipo variable ha llegado: el Euribor de abril de 2024 a 12 meses (3,703%) baja respecto al valor del año pasado (3,757%). Para los préstamos hipotecarios que se revisen con este referencial, el ahorro es pequeño, pero cambia la tendencia que veníamos sufriendo en los últimos años, desde que en abril de 2022 el interés abandonó terreno negativo.

Además, teniendo en cuenta que el año pasado los valores estaban empezando a superar el 4% y la tendencia actual es ir bajando progresivamente del 3,7% hasta que en junio o septiembre el Banco Central Europeo (BCE) se decida a rebajar también sus tipos, es muy probable que las revisiones hasta fin de año sigan la misma tendencia: bajada de las cuotas en cada revisión.

Si buscas la un buen préstamo hipotecario a tipo variable referenciada al Euribor (Euro Interbank Offered Rate) o a tipo fijo, o bien mejorar las condiciones de tu actual préstamo hipotecario, no dudes en dejar tus datos de contacto en nuestro formulario, sin compromiso:

Indice

¿Cuánto baja la cuota mensual?

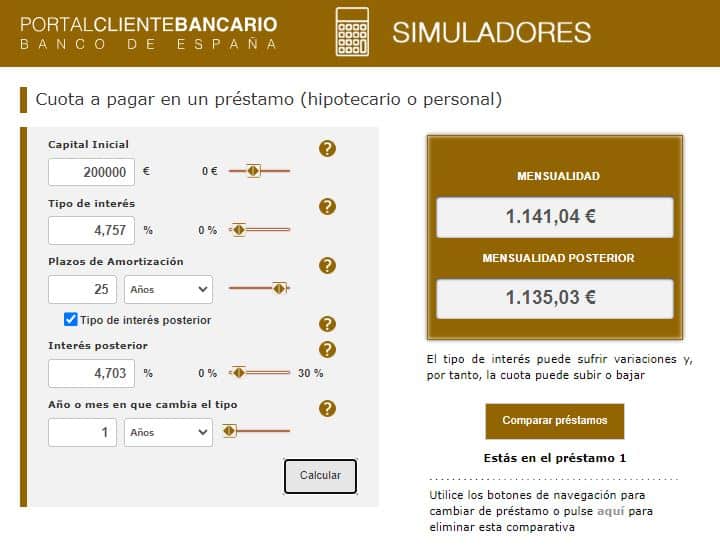

Si tomamos como ejemplo un préstamo hipotecario cuya deuda pendiente sea de 200.000€, a un interés variable de Euribor + 1% y 25 años de plazo pendiente, los efectos en las revisiones con el tipo de abril serían:

- Cuota que se pagaba con la revisión anterior (Euribor de abril de 2023 al 3,757% + 1%): 1.141€.

- Cuota con el Euribor de abril de 2024: 1.135€.

Evolución diaria de abril de 2024

La siguiente gráfica nos permite visualizar la evolución diaria del Euríbor a 12 meses del mes de abril. El promedio de los valores diarios configura el interés que se acaba publicando en el BOE: 3,703%.

También nos ayuda a predecir la evolución para mayo: entre el 3,72% y algo por debajo del 3,7%. Teniendo en cuenta que en mayo del año pasado el referencial cerró en el 3,862%, podemos casi asegurar que volverá a bajar la cuota en las revisiones del mes que viene.

El Euríbor empieza a bajar

Comparando los tipos a partir de mayo de 2022 con 2023, podemos casi asegurar que las revisiones que quedan serán a la baja.

Así mayo de 2022 (3,862%), junio de 2022 (4,007%), julio (4,149%), agosto (4,073%), septiembre (4,149%), octubre (4,160%) y noviembre de 2022 (4,022%) están claramente por encima de los valores actuales en 2023, sobre el 3,7%. Solo diciembre de 2022 (3,679%) podría inspirarnos alguna duda, pero las previsiones del Euribor, correlacionadas con las de los tipos oficiales del BCE, apuntan a una rebaja para finales de 2024 y 2025.

La intensidad de la rebaja depende, ciertamente, de las prisas que tenga el BCE en bajar tipos. Algunos analistas apuestan por la primera bajada en junio y otros en septiembre de 2024, con cierto consenso en que este año haya al menos dos reducciones de 0,25 puntos porcentuales cada una (lo cual supondría rebajar el tipo oficial fijo del BCE del 4,50% actual al 4,00% a final de año).

En todo caso, dejamos atrás la infernal temporada hipotecaria de tipos al alza y entramos de lleno en su primavera, cálida, pero con temperaturas a la baja.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!