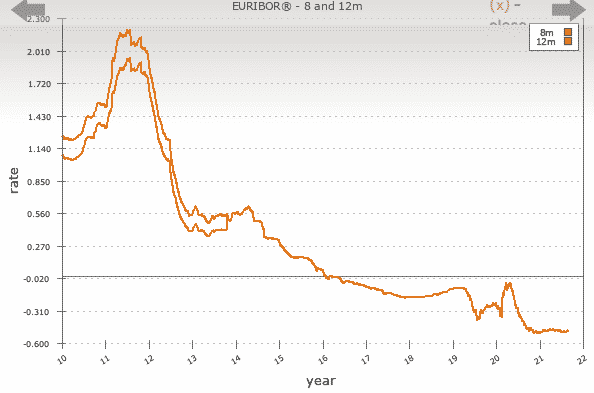

Euribor de septiembre de 2021: -0,492%

El Euribor de septiembre de 2021 (media diaria del Euribor a 12 meses del mes de septiembre, siendo más técnicos) ha cerrado en -0,492%. Así pues, esta es la primera vez que Euribor sube, aunque sea unas milésimas, en los últimos 3 meses. De todos modos, todavía no hay que apretar el botón del pánico, ya que estas pequeñas correcciones mensuales en zigzag no indican, al menos de momento, ninguna erupción del Euríbor.

¿Cómo afecta la subida del Euribor de septiembre de 2021 a las hipotecas a tipo variable?

Todos aquellos que tengan una hipoteca a tipo variable a la que le toque revisión este mes verán como descienden ligeramente sus cuotas mensuales. El motivo es lógico, no debe extrañarnos: el Euríbor estaba, en septiembre de 2020, en -0,415%, esto es, 0,077% puntos porcentuales más caro que ahora, septiembre de 2021. Lo que hace la entidad bancaria es comparar el tipo del Euríbor cada vez que toca revisión de la hipoteca (suele ser cada 12 o 6 meses) y compararlo con el Euríbor de hace 12 meses, es decir, septiembre de 2020. Si el Euríbor ha subido, nuestra cuota subirá y viceversa. De ahí que a pesar de que el Euríbor haya subido unas milésimas, a aquellos que tengan una hipoteca variable y les toque ahora revisión, les bajará la cuota mensual.

Como siempre, recordamos que en la web oficial del Euribor, gestionada por EMMI, se pueden comprobar los diferentes Euribor: de una semana a 12 meses.

El importe de este ahorro mensual dependerá de cada caso, pero podemos hacernos una idea mostrando un ejemplo de una hipoteca a tipo variable con unas condiciones de Euríbor + 1,5%. Debido a que el Euríbor está en negativo, el interés resultante sería del 1,008%.

Si tomamos a modo de ejemplo una hipoteca de 180.000 € a 25 años con el Euríbor +1.5%, la evolución del Euribor sería la siguiente:

- Año 2020: 12 cuotas de 685,32 € (Euríbor septiembre -0,415%)

- Año 2021: 12 cuotas de 679,02 € (Euríbor septiembre -0,492%)

En este caso y a modo de ejemplo, la bajada mensual sería de 6,3€ que, si bien no es ninguna fortuna, mucho mejor es que bajen las cuotas mensuales a que suban, ¿verdad?

Aunque en Europa no se esperan subidas de tipos hasta por lo menos 2023, la pregunta del millón es cuándo y cómo mostrará el Euríbor síntomas claros de recuperación. De momento, la política económica del Banco Central Europeo sujeta firme las riendas con el fin de controlar la inflación dentro de valores asumibles por Europa. Christine Lagarde, presidenta del Banco Central Europeo ya ha manifestado en multitud de ocasiones su intención de mantener los tipos a modo de muro de contención contra la inflación.

Algún día subirá el Euribor, pero no pronto

Todo aquel que esté planteándose una vivienda a tipo variable debe ser consciente de que si bien es cierto que el Euríbor no despegará pronto y cuando lo haga, se supone lo hará con moderación y acierto, también debe saber que es muy improbable que volvamos a ver el Euríbor por debajo del -0,500%. Dicho esto, todo aquel esté estudiando la contratación de una hipoteca variable debe dejar un margen para las futuras subidas del Euríbor. Que a veces hablamos de 5 años como si fuera mucho tiempo y luego pasan volando. Así que, en estos casos, no hay que apurar la cuota mensual a la hora de contratar una hipoteca a tipo variable, que con el pasar de los años podemos arrepentirnos y sufrir graves consecuencias.

No se trata de que deba cundir la alarma sino más bien al contrario, debemos estar perfectamente informados antes de meternos en algo tan importante como es un contrato hipotecario.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!