Visión FUNCAS a septiembre de 2025: Euribor al 1,90% en 2026

En septiembre de 2025, Funcas ha actualizado su Panel de previsiones de la economía española con novedades relevantes sobre el crecimiento esperado, los riesgos percibidos… y en la evolución del Euríbor en los próximos meses hasta 2026 📉.

Si buscas un profesional hipotecario que te ayude a conseguir financiación para adquirir tu vivienda, puedes dejarnos tus datos de contacto, sin compromiso:

Indice

Previsión de crecimiento para 2025: mejora por la demanda interna

Según el consenso recogido por Funcas entre 19 servicios de análisis que forma su panel, el crecimiento estimado del PIB para 2025 se eleva al 2,6 %, dos décimas más que en el panel de junio.

Este ajuste al alza se debe a:

- Un segundo trimestre mejor de lo previsto (+0,7 %).

- Una apreciación más positiva del contexto de riesgo.

- Mantenimiento de las previsiones intertrimestrales en torno al +0,5 %.

Composición del crecimiento:

- Demanda nacional: aportará +2,9 puntos porcentuales, cuatro décimas más que en la anterior previsión.

- Sector exterior: restará tres décimas al crecimiento, empeorando respecto al Panel de julio (-0,1 p.p.).

- Inversión y consumo privado: revisados al alza.

- Consumo público: revisado a la baja.

Este patrón de crecimiento, basado en la fortaleza de la demanda interna, suele reflejar una economía que mantiene cierta tracción aunque con debilidad en el frente externo.

2026: mejora leve, pero sostenida

Para 2026, Funcas revisa una décima al alza su previsión de crecimiento, hasta el 2 %.

Aunque se trata de una mejora modesta, es significativa, ya que supera las previsiones de varios organismos internacionales.

Evolución y previsiones de la inflación

Durante 2025, la inflación ha mostrado un comportamiento oscilante. Comenzó el año cerca del 3 %, descendió hasta el 2 % en mayo, y volvió a repuntar hasta el 2,7 % en julio y agosto. La inflación subyacente, más estable, se ha mantenido en el rango del 2,2 % al 2,4 % a lo largo del año.

Los precios de los alimentos siguen mostrando una notable resistencia a la moderación, y los servicios mantienen tasas elevadas.

Según el Panel de Funcas, la inflación general se mantendría en torno al 2,7 % en los próximos meses, para cerrar diciembre de 2025 en el 2,3 %. Para el conjunto de 2025, se estima una media anual del 2,5 % (general) y 2,3 % (subyacente), ambas una décima más que en la previsión anterior.

De cara a 2026, se espera una estabilización con una inflación media del 2 % y 2,1 % respectivamente, siendo también del 2 % la tasa interanual esperada para diciembre de ese año.

Tipos de interés: contexto internacional y previsiones

El panorama internacional influye directamente en las decisiones del BCE y, por extensión, en la evolución del Euríbor.

En EE. UU, el debate gira en torno a la Reserva Federal, presionada por el ejecutivo republicano para bajar tipos de forma agresiva, frente a una coyuntura económica que exige cautela. Por un lado, la desaceleración del mercado laboral justificaría una relajación monetaria, pero por otro, la inflación repuntó al 2,9 % en agosto, dificultando una bajada de tipos significativa.

En contraste, la eurozona se encuentra en una situación más estable:

- Inflación controlada, en torno al 2 %.

- Sin medidas de represalia comercial activadas.

- Menores riesgos inflacionistas por la fortaleza del euro.

Esta coyuntura permitiría al BCE recortar la facilidad de depósitos hasta el 1,75 % en el último trimestre de 2025, manteniéndose en ese nivel hasta finales de 2026, según el consenso recogido por Funcas. Hay que tener en cuenta que las previsiones se hicieron antes de la última reunión del BCE del 11 de septiembre, que mantuvo sus tipos.

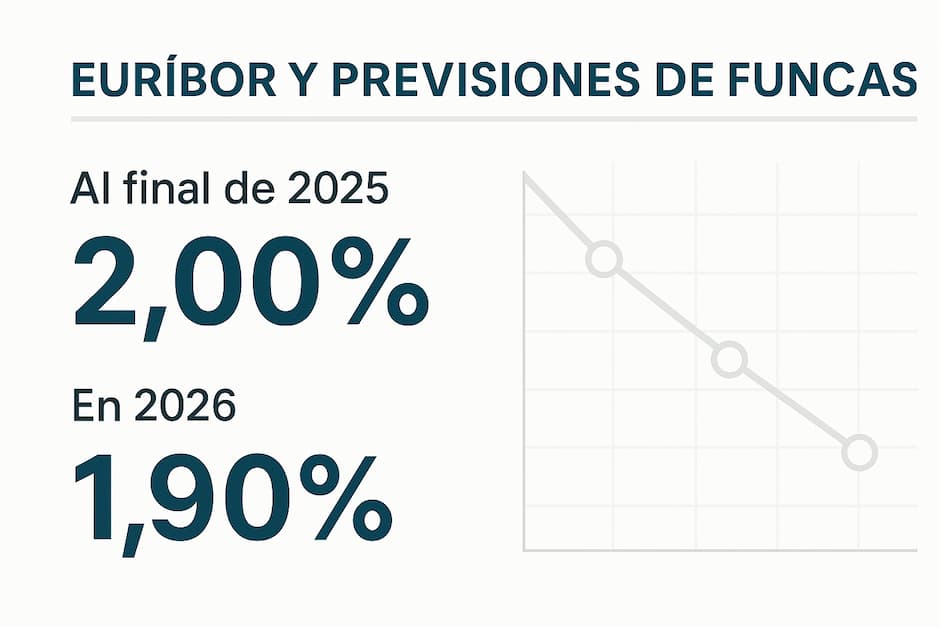

En consecuencia, se espera que el Euríbor a 12 meses descienda suavemente hasta el 1,9 % a finales de 2026, desde el nivel actual del 2 %-2,1 %.

Por último, en los mercados de deuda pública, Francia centra la atención de los inversores por su falta de consenso político para controlar el déficit, lo que eleva su prima de riesgo. En términos generales, el aumento global de emisiones soberanas está presionando los rendimientos: el bono español a 10 años se situaría en torno al 3,3 % a finales de 2025, una décima más que en la previsión anterior.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!