La futura regulación del crédito inmobiliario: objeto

Iniciamos con este artículo un viaje a lo que será la futura regulación del crédito inmobiliario en España, normativa que empieza a gestarse con la presentación en el Congreso de los Diputados del Proyecto de Ley reguladora de los contratos de crédito inmobiliario (ver en PDF), el 17 de noviembre de 2017, que sigue creciendo con las diferentes enmiendas presentadas por los distintos grupos parlamentarios, publicadas el 23 de marzo de 2018 y que acabará en una Ley, no sabemos muy bien cuándo, teniendo en cuenta las serias dudas de que la legislatura del actual gobierno del PSOE acabe en 2020. Trata de transponer la directiva europea 2014/17/UE y se supone amplia su alcance, por ejemplo aplicando la norma a los autónomos, cuando compran o hipotecan su casa.

Es importante analizar cómo se gesta una norma que acabará afectando a los clientes que vayan a pedir una hipoteca, si son personas físicas y la hipoteca recae sobre un inmueble de uso residencial, o bien la finalidad del préstamo hipotecario sea adquirir un terreno o inmueble construido o por construir.

Veamos a continuación el primer artículo del Proyecto de Ley reguladora de los contratos de crédito inmobiliario y las principales enmiendas que ha tenido hasta la fecha. La futura regulación del crédito inmobiliario dependerá de hasta qué punto los diferentes partidos sean capaces de negociar y escuchen a los profesionales del sector que conocen cómo se acaba aplicando en la práctica lo que se regula sobre el papel, que todo lo soporta.

Indice

Objeto de la norma

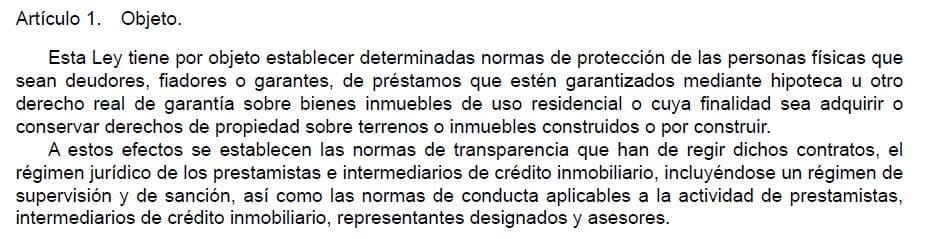

Recogido en su artículo 1:

Como se explica en la exposición de motivos, la Directiva 2014/17/UE solo versa sobre los contratos de crédito celebrados con los consumidores para bienes inmuebles de uso residencial. La futura regulación del crédito inmobiliario, en su versión actual, se amplia a todas las personas físicas, sean o no consideradas consumidores, buscando que se aplicable a los autónomos que hipotecan su casa. La normativa protege (o se supone) a titulares hipotecarios, avalistas y, entiendo, hipotecantes no deudores.

Se regulas los préstamos hipotecarios garantizados por una hipoteca sobre un bien inmueble de uso residencial (por tanto, quedan fuera las hipotecas sobre locales, por ejemplo) o préstamos cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos (entiendo que urbanizables) o inmuebles construidos o por construir.

Los prestamistas y los intermediarios de crédito inmobiliario (hoy intermediarios hipotecarios o brokers hipotecario regulados por la Ley 2/2009) también tendrán que cumplir con esta futura regulación del crédito inmobiliario. Se deja fuera a los prestamistas privados de préstamos personales, como ya hizo la Ley 2/2009 con no pocas críticas de los técnicos (ver por ejemplo Echevarri de Rankia).

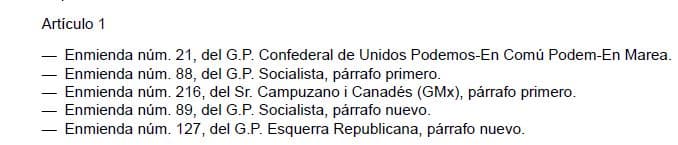

Enmiendas al artículo 1

La enmienda 21 pretende dejar fuera a las personas físicas que no sean consideradas consumidores y que las CC.AA. puedan ser aún más restrictivas que la Ley.

La 88 incluye “la obligación de llevar a cabo una evaluación de la solvencia antes de conceder un crédito conforme a criterios de prudencia, como base para la elaboración de normas efectivas de suscripción” y que “los inmuebles de uso residencial incluirían también aquellos elementos tales como trasteros, garajes, y cualesquiera otros que sin constituir vivienda estén registral o funcionalmente vinculados a la misma.” Interesante que se introduzcan criterios de préstamo responsable, si después hay sanción por no cumplirlos, claro está. La enmienda 216 pretende igualmente la obligatoriedad de la evaluación de solvencia antes de conceder una hipoteca.

La enmienda 89 incluye los créditos hipotecarios, cuya naturaleza es semejante pero distinta a los préstamos personales. La 127 añadiría al objeto de la Ley “Se entenderán como inmuebles para uso residencial aquellos elementos tales como trasteros, garajes, y cualesquiera otros que sin constituir vivienda como tal cumplen una función doméstica.”

Resumen del objeto de futura regulación del crédito inmobiliario

En pocas palabras, la protección de la norma será sobre todas las personas físicas (si no prosperan las enmiendas que quieren limitar los beneficios solo a los consumidores) que hipotequen un inmueble de uso residencial.

Seguiremos analizando uno a uno los artículos que más incidencia en la contratación de hipotecas consideramos tienen, desde un enfoque de un economista que conoce la práctica hipotecaria pasada y actual.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!