Hipoteca para funcionarios de Caixabank

A nadie le sorprende si desvelamos que los bancos están intentando captar clientes que sean funcionarios del Estado o de las Administraciones Locales. La capacidad de pago y estabilidad laboral de este colectivo hace que los bancos diseñen productos específicos para ellos, normalmente con unas condiciones muy ventajosas.

Veremos en este artículo el tipo de hipoteca para funcionarios de Caixabank, sus condiciones y requisitos. Como idea previa, los bancos más grandes en España tienen menos incentivos para ofrecer hipotecas baratas al colectivo MUFACE que bancos más pequeños, si bien el momento del mercado es clave.

Solicita información sin compromiso a los intermediarios hipotecarios seleccionados si quieres acceder a una amplia oferta de hipotecas para funcionarios:

Indice

¿Qué me ofrece Caixabank (mayo 2026)?

En esta sección 📅 actualizaremos las últimas condiciones ofrecidas por la entidad financiera.

Curiosamente, la búsqueda el Google de términos similares a 🔍 “hipoteca funcionarios de Caixabank” no arroja resultados de las condiciones específicas que ofrece Caixabank al colectivo público, más allá de ofertas genéricas desfasadas para determinados colectivos “de alto valor” como los empleados de la Dirección General de Policía.

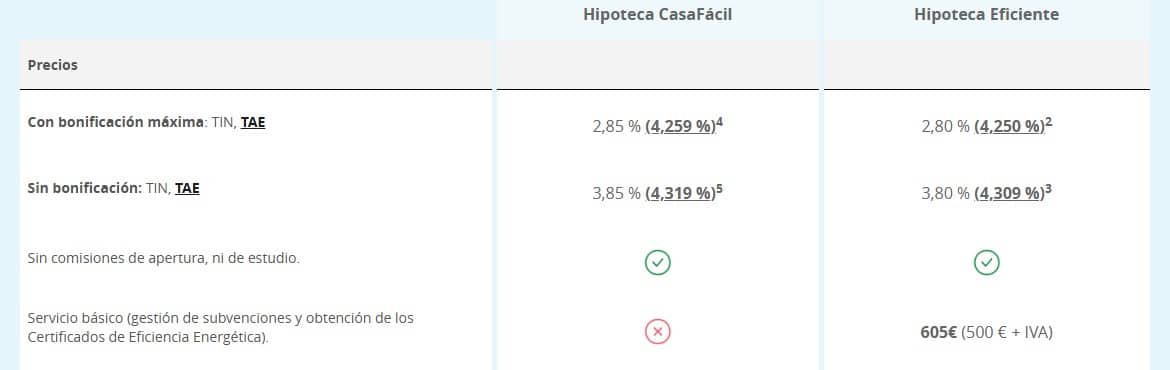

En la página principal dedicada a las hipotecas nos informan de las condiciones generales ofrecidas. Distinguen entre la Hipoteca CasaFácil (compra sin reforma) y la Hipoteca Eficiente (compra con reforma para mejora de la eficiencia energética):

Caixabank mantiene la misma oferta de tipos de interés desde, al menos, mayo de 2025: Ofrece su Hipoteca CasaFácil a un interés nominal fijo entre el 2,85% y el 3,85% nominal (4,259% a 4,319% TAE).

Las “bonificaciones” son la clave para elegir una hipoteca fija

La clave para valorar si la hipoteca fija es competitiva o no, son las bonificaciones. Como norma general, no mires el tipo fijo con bonificaciones con coste (seguros, alarmas…), ya que el sobrecoste de las primas suele ser superior al ahorro en intereses que bonifican.

- La bonificación del 0,35% por domiciliación de nómina, 3 recibos y gasto con tarjeta entra en lo aceptable. La hipoteca fija quedaría en un 3,50% nominal.

- El seguro de hogar bonifica un 0,15% y el seguro de hogar o salud entre el 0,20% y el 0,35%. La clave es comprar el coste de la póliza y las prestaciones en el mercado libre (para ver si verdaderamente el ahorro en intereses compensa el sobrecoste que nos carga Caixabank).

- Si necesitamos una alarma de Securitas Directa, bonificará otro 0,15%.

La bonificación máxima que podemos obtener es, por tanto de 1 punto porcentual: del 3,85% al 2,85%.

Para valorar la idoneidad de un préstamo hipotecario fijo, recomiendo tomar el 3% nominal (sin bonificaciones con coste) como referencia: una hipoteca fija con unos intereses nominales por encima del 3% podemos decir que es “cara” (comparado con una variable a Euríbor + 1%) y por debajo, “barata”.

El 3,50% de Caixabank, domiciliando nómina y demás vinculaciones sin coste, aún podríamos considerarlo algo caro en comparación a una hipoteca variable a Euribor + 1%.

Porcentaje de financiación

Caixabank financia normalmente hasta el 80% de menor valor de tasación o compraventa, si no reformamos, y del 80% del presupuesto sin IVA de la reforma y el 80% del incremento del valor de la vivienda tras la reforma.

Hipotecas ImaginBank

imaginersGen S.A. es la empresa que gestiona la marca Imagin, propiedad de Caixabank. En la web de Imagin.com puedes encontrar la oferta de hipotecas online de Caixabank. Sus condiciones son algo mejores que la web de Caixabank si no queremos ninguna bonificación:

- 3,80% nominal fijo sin bonificaciones (4,288% TAE).

- 3,05% con bonificaciones (3,774% TAE).

Las bonificaciones son algo diferentes: 0,30 puntos por nómina superior a 1.200€; 0,30 por seguro de vida; 0,15 por seguro de hogar.

Por tanto, el tipo de referencia que tomaríamos para valorar la hipoteca fija de Imagin sería del 3,80% – 0,30% = 3,50% TIN. Una opción mejor que la ofrecida en Caixabank. Además, se puede llegar al 90% del valor de compra si se tienen entre 18 y 35 años y se pide la hipoteca en cataluña, Madrid, Illes Balears, Castilla y León, Extremadura, Valencia y Andalucía.

Trabajo de campo: condiciones CaixaBank para funcionarios

En Futur Finances no nos conformamos con la información de la web de los bancos, investigamos siempre que podemos.

El trabajo de campo hecho en mayo de 2026, nos permite informar de las condiciones que efectivamente puede conseguir un funcionario en Caixabank si sabe negociar o se acompaña de un intermediario hipotecario experto.

Para funcionarios de carrera, Caixabank llega a financiar el 90% del precio de compraventa del inmueble independientemente de la edad; por tanto, para este colectivo es suficiente aportar ahorros para el 10% restante y los gastos de compraventa (un 20% en total, como referencia aproximada).

La hipoteca fija para funcionarios a 30 años podría firmarse a partir de un 3,25% nominal fijo, bonificable hasta el 2,25%. Condiciones para funcionarios de carrera que compren una vivienda de un valor superior a 300.000€.

Para interinos o funcionarios de carrera que pretendan financiar una vivienda de menos de 300.000€, las condiciones van del 3,55% al 2,55% según productos bonificados que se contraten.

¿Buscas mejorar las condiciones de Caixabank?

El funcionariado es un colectivo muy querido por las entidades financieras. Negociado solo se pueden llegar a conseguir excelentes condiciones; con un profesional a tu lado, la potencia negociadora se multiplica.

Un cliente “medio”, para adquirir una vivienda, tiene que aportar ahorros de al menos el 20 % de la compraventa + un 10 % adicional para los gastos de compraventa.

Lógicamente, existen excepciones en las que se pueden conseguir hipotecas por el 90 o el 100% del importe. Estos casos, no obstante, son muy contados en los que hay que aportar dobles avales y garantías adicionales.

Los funcionarios pueden llegar al 100% de compraventa en muchas ocasiones. Estas hipotecas son la excepción y merecen el estudio de un bróker hipotecario experto.

Los intermediarios de crédito inmobiliario que 🤝 conocemos mejor y con los que colaboramos a nivel comercial son los siguientes:

| Intermediario | Que me llamen | Servicios | Experiencia | Honorarios (mín/máx) | Legal | Reseñas (Google) |

|---|---|---|---|---|---|---|

| RN Tu Solución Hipotecaria | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 27 (1999) | 1500€ / 6000€ | Leer | 4,9/5 (1459) |

| Bayteca | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 20 (2006) | 0€ / 4000€ | Leer | 4,9/5 (1040) |

| Gibobs | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 7 (2020) | 0€ / 0€ | Leer | 4,8/5 (2365) |

| Agencia Negociadora | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 22 (2004) | 0€ / 3995€ | Leer | 4,7/5 (415) |

¿Hay hipotecas para funcionarios mejores?

💰 Sí. Todo depende de nuestro perfil, conocimientos del mercado hipotecario y capacidad de negociar.

Para que te hagas una 💡 idea de las mejores hipotecas a tu alcance en cada momento, tienes aquí una tabla actualizada cada mes sobre las condiciones que te pueden ofrecer los intermediarios de crédito inmobiliario seleccionados por Futur Finances en cada momento:

Ten en cuenta que son condiciones de partida, las mejores posibles condicionadas a la posterior aprobación por cada departamento de riesgo bancario. En todo caso, te sirven de orientación para saber hasta qué grado las condiciones que te ofrecen los bancos son competitivas.

Artículo editado por el CEO de Futur Finances, Pau A. Monserrat, economista con más de 25 años de experiencia en el sector financiero. Última actualización: 3 de febrero de 2026.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!