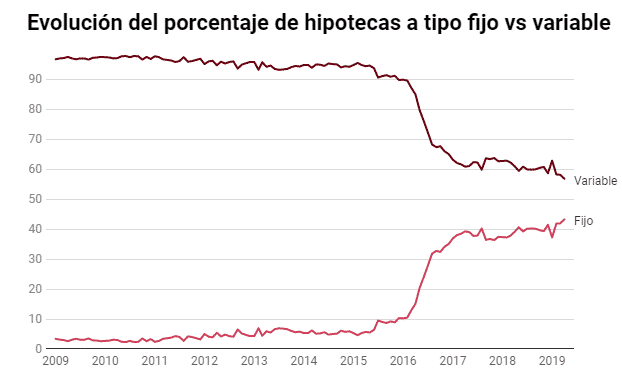

Hipotecas a tipo fijo y Euribor en negativo

Los bancos han asumido que la política monetaria del Banco Central Europeo no supondrá una vuelta a la normalidad de los tipos, sino más bien lo contrario: munición monetaria de tipos negativos (con las limitaciones que tiene estar ya en un escenario de tipos congelados) para hacer frente a los tambores de guerra de una nueva ralentización de la economía europea. Como efecto colateral a la nueva bajada de los tipos de interés en Europa, las hipotecas a tipo fijo en España ya alcanzan el 40% de la nueva producción y se pueden encontrar ofertas a tipos nominales cercanos al 2%.

Si buscas la mejor hipoteca a tipo fijo o variable a tu alcance, no dudes en solicitar información sin compromiso a los intermediarios de crédito inmobiliario seleccionados por este portal:

En relación a la apuesta de los bancos en la oferta de préstamos hipotecarios a interés fijo, recomiendo este artículo de Elena Sanz en El Confidencial, en que se nos menciona. En lo relacionado con el mercado hipotecario, la convicción de que los tipos estarán en negativo durante mucho tiempo provoca varios efectos:

- Tipo nominales más altos el primer año y diferenciales “altos” en las posteriores revisiones, en la oferta de hipotecas a tipo variable.

- Mayor competencia en las hipotecas a tipo fijo, algo insólito en nuestro mercado hipotecario moderno: entidades financieras luchando por captar hipotecados a tipos fijos.

El empeoramiento de las condiciones de las hipotecas a tipo variable, combinado con un mayor interés comercial de la banca por las hipotecas a tipo fijo, supone un peso cada vez mayor de los préstamos a interés fijo. Si con datos del INE de las hipotecas constituidas sobre vivienda en abril de 2019 ya tenemos un 43,2% de hipotecas firmadas a tipo fijo, no descarto que los datos para julio de este año ya puedan tocar el 50%. Algo imposible de imaginar para los que nos dedicamos al sector financiero hace apenas un año.

Esta senda bajista del Euribor a un año pone aún más en evidencia el desacople con la realidad del cuestionado IRPH: 2,052% con datos de mayo de 2019, cuando el Euribor cerró al -0,134%, bajó en junio al -0,190% y con los datos que tenemos de julio de 2019 podemos aventurar un Euribor por debajo del -0,25% de seguir la tendencia de la primera semana.

Si en río revuelto, ganancia de pescadores, los clientes con la necesaria educación financiera pueden aprovecharse de la oferta hipotecaria y endeudarse a un tipo fijo históricamente bajo, si su perfil es conservador y saben evitar las minas de los productos vinculados (o combinados, según el caso y con permiso de la Ley 5/2019). Los actuales hipotecados a tipo variable, por su parte, verán bajar de nuevo las cuotas de su hipoteca y puede que en los próximos meses oigan hablar del artículo 21.4 de la Ley 5/2019: El interés remuneratorio en dichas operaciones no podrá ser negativo. Los peor parados, si bien no lo notarán hasta años vista (o décadas, de seguir con en una situación surrealista de tipos negativos), son los nuevos hipotecas a tipo variable, que asumen diferenciales cercanos a la unidad cuando en épocas boyantes llegaron a estar al 0,17%.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!