Honorarios de un broker hipotecario

Un broker hipotecario o intermediario de crédito inmobiliario (ICI) puede cobrar honorarios al cliente, además de una remuneración del prestamista inmobiliario o entidad financiera.

En este artículo, orientado al consumidor que se plantea contratar a este tipo de profesionales, pero que también es del máximo interés para los gestores de un intermediario hipotecario, comentaremos la sentencia núm. 163/2026 de la Audiencia Provincial de Barcelona, de 23 de marzo de 2026. Bajo la dirección jurídica de la CEO de Futur Legal, la abogada Cristina Borrallo Fernández, la clienta ve como la pretensión del ICI de cobrarle 7.000€ es desestimada, ganando además en costas el procedimiento en primera y segunda instancia.

Indice

Un ICI reclama 7.000€ a una consumidora

El caso arranca con la reclamación de 7.000 euros formulada por un intermediario hipotecario frente a una consumidora. La actora sostenía, en esencia, que había prestado servicios de asesoramiento e intermediación para la obtención de un préstamo hipotecario, que había presentado ofertas y que, al haber formalizado finalmente la cliente la operación con una de las entidades contactadas, se activaba la cláusula quinta de la nota de encargo, que permitía reclamar el doble del máximo de honorarios previsto.

Sentencia de 1ª instancia

La sentencia del Juzgado de Primera Instancia e Instrucción n.º 5 de Gavà no estimó la demanda. Y conviene subrayar un punto jurídico muy relevante: aunque rechazó que la falta de inscripción registral de la actora en ese momento destruyera por sí sola su legitimación o causara automáticamente la nulidad del contrato, sí concluyó que la nota de encargo vulneraba la Ley 5/2019 por omisiones informativas esenciales y por una cláusula de remuneración oscura e indeterminada.

En particular, la resolución de primera instancia aprecia que el documento omitía información relevante sobre el registro (del Banco de España), la eventual vinculación con entidades financieras y la percepción de comisiones, y que la cláusula de honorarios no permitía al consumidor conocer ex ante cuál sería su carga económica real. Por ello, enlaza esas carencias con el artículo 44.3 de la LCCI y declara nulos esos pactos; y, al ser la remuneración un elemento esencial del contrato, concluye que la nulidad arrastra al propio contrato e impide reclamar la cláusula penal.

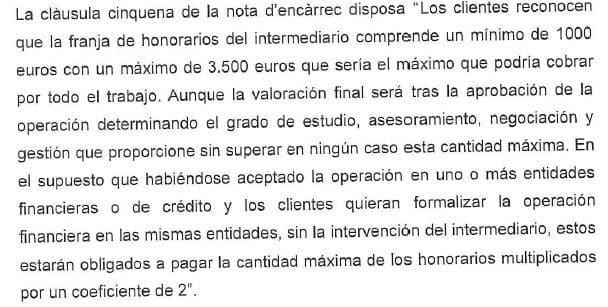

Fragmento de la sentencia:

Audiencia Provincial de Barcelona

La Audiencia Provincial de Barcelona, en su sentencia 163/2026, confirma íntegramente ese razonamiento. La apelante (el ICI) intentó reabrir dos frentes: por un lado, la validez de la nota de encargo y, en especial, de su cláusula quinta sobre remuneración y penalización; por otro, la valoración de otros hechos controvertidos, como la prestación efectiva del servicio, la naturaleza de las ofertas aportadas, el desistimiento y el eventual incumplimiento de la consumidora.

La Audiencia, sin embargo, comparte plenamente el criterio del juzgado y desestima el recurso con imposición de costas al broker hipotecario.

La clave de la apelación está muy bien delimitada por la propia Audiencia. Aunque la mercantil pretendía relativizar algunas omisiones, alegando que no estaba vinculada a prestamistas o que no cobraba comisiones del banco, la Sala responde que, aun aceptando dialécticamente esa premisa, la constatación objetiva sigue siendo la misma: la hoja o nota de encargo no contenía la información mínima exigible para que el consumidor conociera con claridad el marco de actuación del intermediario y sus eventuales incentivos.

Es decir, la infracción no se salva diciendo después que no había vinculación o que no existían comisiones; el problema es que el documento contractual no ofrecía al prestatario la transparencia previa que la ley exige.

La Audiencia también pone el foco en un hecho especialmente revelador: la cláusula 5 fijaba una horquilla de honorarios entre 1.000 y 3.500 euros, dejando la valoración final al “grado de estudio, asesoramiento, negociación y gestión”, y añadía una penalización automática de 7.000 euros si el cliente formalizaba en la misma entidad “sin la intervención del intermediario”.

A juicio de la Sala, esa redacción no permitía al consumidor conocer de antemano ni la carga económica real ni un método objetivo de cálculo. Dicho de otra forma: la cuantía quedaba en manos del profesional, en función de conceptos abiertos y difícilmente discutibles por el cliente. Además, la cláusula penal se consideró desproporcionadamente alta.

Una vez que el tribunal aprecia esa nulidad por falta de transparencia y por menoscabo de la protección legal del prestatario, el resto de debates pierde fuerza decisiva. Aun así, la Audiencia deja apuntados varios elementos que refuerzan la improcedencia de la reclamación: las ofertas aportadas por la intermediaria incorporaban expresiones de condicionalidad propias de una fase preliminar, como “pendiente de tasación”, “pendiente de sanción/aprobación de riesgos” o “precio pendiente de confirmación”; la secuencia temporal de los hechos debilitaba la idea de una verdadera negociación individualizada y cerrada con varias entidades; y constaba además el desistimiento comunicado por la clienta.

La enseñanza de ambas resoluciones es muy potente: en intermediación de crédito inmobiliario no basta con alegar que se han hecho gestiones, ni con exhibir una nota de encargo firmada. Antes de discutir el cumplimiento del cliente, el profesional debe acreditar que su propio contrato respeta escrupulosamente la arquitectura protectora de la LCCI. Si el documento nace viciado por falta de información esencial o por una cláusula retributiva opaca, la reclamación de honorarios puede venirse abajo desde su misma base.

Si eres un cliente que considera la contratación de un broker hipotecario, aprovecha los conocimientos profundos del sector del CEO de Futur Finances, Pau A. Monserrat, y contrata una consultoría hipotecaria: info@futurfinances.com.

Si eres un gestor de un ICI que quiere cumplir escrupulosamente con la Ley, solicita información a Cristina Borrallo sobre el servicio de cumplimiento normativo de Futur Legal: cristina.borrallo@futurlegal.com.

Contenido mínimo del contrato de intermediación

La Ley 5/2019 no deja esta materia a la improvisación. Su artículo 35 impone al intermediario de crédito inmobiliario la obligación de facilitar al prestatario, con antelación suficiente, un núcleo mínimo de información en papel o en otro soporte duradero.

Ese contenido mínimo incluye:

- la identidad y domicilio del intermediario;

- el registro en el que está inscrito, número de registro y medios para comprobar la inscripción;

- si está vinculado a uno o varios prestamistas o trabaja exclusivamente para ellos;

- si ofrece servicios de asesoramiento y si estos son independientes;

- la remuneración que, en su caso, deba abonar el prestatario o, si no es posible fijarla de entrada, el método para calcularla;

- los procedimientos de reclamación extrajudicial;

- la existencia e importe, cuando se conozca, de comisiones u otros incentivos pagados por prestamistas o terceros;

- y, cuando el intermediario cobre a la vez del cliente y del prestamista o tercero, si esa remuneración se deducirá o no, total o parcialmente, de la comisión.

No estamos ante una lista burocrática o decorativa. Cada uno de esos extremos cumple una función de tutela material del consumidor. La identificación y el registro permiten saber quién actúa y bajo qué supervisión. La información sobre vinculación o exclusividad revela si el intermediario opera con independencia real o dentro del perímetro comercial de uno o varios prestamistas. La indicación de comisiones e incentivos permite detectar conflictos de interés. Y la fijación clara de la remuneración, o al menos de un método verificable de cálculo, evita que el coste del servicio quede al arbitrio unilateral del profesional.

Todo ello responde a una lógica general que la propia LCCI formula de manera expresa: prestamistas e intermediarios deben actuar de manera honesta, imparcial, transparente y profesional, respetando los derechos e intereses de los prestatarios.

Además, el artículo 44.3 de la LCCI añade una regla contundente: cualquier pacto cuya finalidad o efecto sea reducir o menoscabar la protección otorgada por la ley se considera nulo de pleno derecho. Esta previsión es decisiva para entender la sentencia comentada.

La nulidad no se apoya aquí en un formalismo vacío, sino en la idea de que la opacidad contractual lesiona directamente la protección informativa del consumidor. Cuando el prestatario no puede saber con claridad cuánto pagará, por qué lo pagará y qué incentivos tiene realmente el intermediario, la protección legal queda erosionada y el pacto deja de ser válido.

Dicho con claridad práctica: un contrato de intermediación no cumple la LCCI por el mero hecho de estar firmado. Cumple la ley cuando permite al cliente entender, antes de comprometerse, quién le asesora, en interés de quién actúa realmente, cuánto le costará el servicio y qué cauces tiene para reclamar. La transparencia, en este ámbito, no es un adorno comercial: es una exigencia estructural del negocio.

Los defectos de la nota de encargo y de la cláusula de honorarios

El gran problema de la nota de encargo examinada por ambas sentencias es que no ofrecía una remuneración cierta ni determinable con criterios objetivos. La cláusula quinta establecía una banda muy amplia, de 1.000 a 3.500 euros, y dejaba la fijación final al “grado de estudio, asesoramiento, negociación y gestión”. Jurídicamente, esto es muy delicado: no basta con anunciar un mínimo y un máximo si entre ambos extremos no existe una regla clara, comprensible y verificable que permita al consumidor anticipar el coste.

La LCCI admite que, cuando no sea posible fijar de entrada la remuneración exacta, se informe del método para calcularla; pero ese método ha de ser real, objetivo y controlable, no una remisión a conceptos vaporosos cuyo contenido decide en la práctica el propio intermediario.

A esa indeterminación se sumaba la penalidad. Si el cliente formalizaba la operación en la misma entidad “sin la intervención del intermediario”, la cláusula disparaba el coste al doble del máximo previsto: 7.000 euros. El juzgado y la Audiencia perciben aquí dos problemas acumulativos. Primero, una sanción económica automática extraordinariamente severa para un consumidor, conectada además a una noción discutible de “intervención” o “no intervención”. Segundo, la pretensión de castigar al cliente sobre la base de un contrato cuya cláusula retributiva ya era de por sí nula por falta de transparencia. En ese contexto, la cláusula penal no puede subsistir autónomamente.

Otro defecto importante fue la omisión de información sobre aspectos que el artículo 35 considera nucleares. La sentencia de primera instancia aprecia que el documento no recogía adecuadamente el registro de inscripción, la eventual vinculación con entidades financieras y la información sobre retribuciones y comisiones. La Audiencia insiste en lo mismo y añade que tampoco se incorporaban los procedimientos de reclamación extrajudicial. No se trata de faltas menores. Son precisamente los elementos que permiten al consumidor calibrar si el intermediario es verdaderamente independiente, si puede existir un sesgo comercial en la recomendación y a qué mecanismos acudir si surge un conflicto.

Resulta especialmente interesante que la Audiencia rechace la defensa implícita de “aunque faltaba información, en realidad no había conflicto”. La lógica judicial es la contraria: la ley obliga a informar ex ante, no a justificar ex post. Un intermediario no puede pretender conservar la validez de un contrato poco transparente alegando después que, en los hechos, no estaba vinculado o no cobraba comisiones. Lo exigible era dejarlo claro en el documento desde el primer momento.

También es relevante la conexión que hace la primera instancia entre nulidad de la cláusula de remuneración y nulidad del propio contrato. La sentencia entiende que la retribución constituye un elemento esencial del negocio de intermediación; por tanto, si ese elemento es nulo por falta de causa bastante o por contravenir la protección legal del prestatario, el contrato entero no puede mantenerse. Esa idea fue asumida por la Audiencia.

Desde un punto de vista práctico, esto lanza un mensaje muy claro al sector: un contrato mal redactado no solo dificulta la reclamación del honorario; puede dejar sin soporte jurídico toda la relación contractual.

Reflexión final: la transparencia no es una formalidad, es la base del negocio

La sentencia de la Audiencia Provincial de Barcelona y la del Juzgado de Gavà transmiten una idea que el sector debería tomarse muy en serio: el intermediario hipotecario no puede construir su modelo de honorarios sobre documentos ambiguos, cláusulas abiertas y penalizaciones de efecto intimidatorio.

La Ley 5/2019 no está pensada solo para ordenar el mercado; está diseñada para proteger al consumidor hipotecario en un momento económico especialmente sensible, y esa protección empieza mucho antes de la firma del préstamo, en la fase de información y contratación con el propio intermediario.

Para el consumidor, la conclusión es sencilla: antes de firmar una nota de encargo, hay que entender con exactitud quién presta el servicio, cuánto costará, cómo se calcula ese coste, si el intermediario cobra también del banco, si ese eventual cobro reduce o no lo que paga el cliente y cómo puede reclamar si surge un problema. Si el contrato no responde con claridad a esas preguntas, la prudencia aconseja no firmar.

Para el profesional serio, la enseñanza es todavía más importante. La transparencia no debilita el negocio; lo legitima. Un ICI que cumple escrupulosamente con la letra y el espíritu de la LCCI no solo reduce riesgos judiciales y reputacionales, sino que eleva la calidad de su propuesta de valor. En cambio, quien pretende reservarse una discrecionalidad excesiva sobre sus honorarios o esconder al cliente sus incentivos comerciales está sembrando el terreno para futuras nulidades, conflictos y condenas en costas.

En definitiva, la mejor defensa de los honorarios de un broker hipotecario no es una cláusula penal agresiva. Es un contrato de intermediación claro, completo, equilibrado y plenamente alineado con la Ley 5/2019. En el mercado hipotecario, como en casi todo, la confianza se gana con transparencia.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!