ING ya no quiere ser el banco sin comisiones

Poco después de que bancos como Santander, Caixabank o BBVA hayan endurecido sus condiciones para no cobrar comisiones a sus clientes, ING se suma a esta tendencia bancaria que busca obtener ingresos con el fin de soliviantar la pérdida de rentabilidades dada, principalmente, por los bajos tipos de interés y, en cierta medida, por las resoluciones judiciales que han obligado a las entidades bancarias a hacerse cargo de gastos que antes recaían en el comprador a la hora de formalizar una hipoteca.

Especialmente, los tipos de interés negativos mantenidos por el Banco Central Europeo y la perspectiva de que se mantengan así bastantes años, agravado por la pandemia, está poniendo en apuros la cuenta de resultados de muchas entidades bancarias que incluso con amplios recortes en sus plantillas y cierres de oficinas, ven como sus balances se ven afectados de una manera preocupante. Los clientes que sí se ven recompensados por la evolución bajista del Euribor son los hipotecados a tipo variable, así como los nuevos consumidores que buscan hipotecas a tipo fijo, que han visto mejores condiciones para competir con la bajada del tipo aplicable a las hipotecas variables. Si buscas la mejor hipoteca a tipo fijo o variable, pregunta sin compromiso a los intermediarios hipotecarios seleccionados por Futur Finances:

Contactar con intermediario hipotecario

Si analizamos la trayectoria de ING en los últimos años podemos observar como ciertos productos muy atractivos como el Depósito Naranja, con rentabilidades que llegaron a superar el 4%, dejaron de ofertarse en 2017. Lo mismo ha sucedido con su Cuenta Naranja, que aterrizó en España hace ya 21 años y que bonificaba un 2% del importe de los recibos domiciliados, o el hecho de que la misma cuenta ofreciera en sus mejores momentos una remuneración del 5% TAE durante los primeros meses, cuando actualmente la remunera al 0,01% TAE y ya no hay bonificación por la domiciliación de recibos. En cuanto a la hipoteca variable de ING, ha ido empeorando su posición competitiva.

Y no será por falta de clientes, ya que ING ha experimentado un notable incremento de captación de clientes en el mes de septiembre con respecto al año 2019 (+66% con respecto al mismo mes del pasado año), motivado en gran parte por la digitalización de las operaciones bancarias, la imposición de comisiones y vinculaciones muy exigentes por parte de la competencia, y especialmente, a raíz de la pandemia y las precauciones sanitarias impuestas.

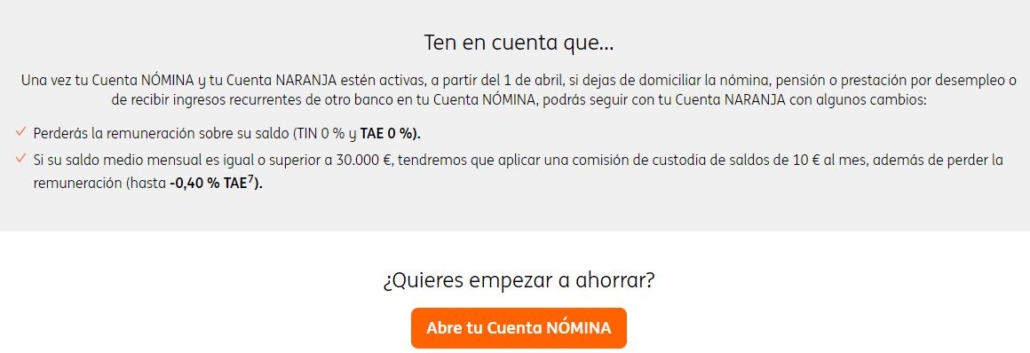

A partir de abril, a pagar comisiones (algunos)

La Cuenta Naranja dejará de remunerar ese 0,01% TAE y además, los clientes deberán pagar una comisión de 10 euros mensuales, excepto aquellos que tengan domiciliadas sus nóminas, pensiones o prestaciones análogas. También aquellos que tengan un saldo en cuenta inferior a 30.000 € estarán exentos de pagar estas comisiones, aunque no tengan domiciliada la nómina o pensión, pero eso sí, dejarán de recibir la remuneración del 0,01% TAE en su cuenta. Aquellos clientes que no cumplan con ningún requisito serán considerados clientes inactivos y abonarán 20 euros al mes (240 € anuales).

Según fuentes de ING, estas medidas sólo afectarán a un 4% de los clientes actuales del banco, ya que la gran mayoría cumplen el requisito de tener domiciliada la nómina o el referido saldo en cuenta inferior a 30.000 €. En el caso de no tener nómina ni pensión, ING considera válido a tales efectos una transferencia mensual a la Cuenta Naranja por un importe de al menos 700 € proveniente de otra entidad bancaria.

Estas condiciones, que entrarán en vigor el próximo 1 de abril, afectarán a unos 170.000 clientes de la entidad del total de los 3,3 millones de clientes que tienen una Cuenta Naranja en España, que deberán decidir si optan por pagar esos 10 euros mensuales (120 €/año), si domicilian su nómina o pensión (si es que la tienen), o si buscan otra alternativa, como cambiar de banco y buscar uno de los pocos que todavía no cobren comisiones sin exigir vinculaciones (a día de hoy solo conocemos Openbank y algunos neobancos).

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!