Los efectos del Euribor y del tiempo en las hipotecas

El Euribor es el principal tipo de interés de referencia en la zona Euro para determinar los intereses de las hipotecas variables, entre otros. Los efectos del Euribor y del tiempo en las hipotecas es lo que primero debemos tener en cuenta a la hora de buscar una hipoteca. Una hipoteca es una obligación económica de larga duración y tanto el tipo de interés como nosotros, las personas, evolucionaremos durante la vida del préstamo.

Sois muchos que nos preguntáis, por ejemplo, ¿es buen momento para entrar en una hipoteca? ¿En la época que vivimos, qué es mejor una hipoteca fija o variable? Por esto, voy a intentar explicar en las siguientes líneas cómo afecta la evolución del Euribor y la nuestra, la de las personas, en una hipoteca. Antes de empezar, sin embargo, me gustaría que la gente se concienciase de que no hay una solución para todo el mundo. En Futur Finances siempre recomendamos analizar y estudiar cada oferta hipotecaria e incluso contactar con alguno de los expertos o brókeres hipotecarios seleccionados.

Indice

Prever los efectos del Euribor a largo plazo

Supongamos que el capitán de un velero se plantea, en un futuro no muy lejano, dar la vuelta al mundo. ¿Puede este marinero pronosticar de dónde vendrá el viento y con qué fuerza dentro de 3 años? Eso, suponiendo que la única variable que condiciona una óptima navegación es el viento. El marinero podría tener una idea de ello si conoce las características climáticas comunes de la zona, pero no podrá pronosticar al 100% ni el rumbo y ni la velocidad con la que surcará los mares.

En la economía y sobre todo ahora pasa algo semejante. La incertidumbre a corto plazo es analizable e incluso tenemos capacidad de preverla con un pequeño margen de error. Pero cuando intentamos prever algo a largo plazo, sólo sé que no sé nada.

El Euribor y la estabilización de la economía

Si algo hay que añadir, es que vivimos en un año (¿o época?) singular con un riesgo en particular. La inflación que estamos viviendo añade volatilidad a cualquier análisis o previsión que podamos hacer hoy. Es más, las autoridades monetarias más importante del mundo están llevando a cabo subidas de tipos para intentar estabilizar la inflación y relajar la economía. En las siguientes líneas explicaré la metodología utilizada para este análisis para esos que tienen conocimientos de estadística puedan entenderlo y, si lo desean, replicarlo o personalizarlo a su situación personal. Finalmente, más abajo expondré y comentaré los resultados.

Metodología

En el análisis me centro en el Euríbor y dejo de lado otros tipos de referencia como podrían ser el Libor (por los supuestos escándalos y su pronta desaparición), TONAR (Tokyo) o el SARON (Suiza) por ser mucho menos frecuentes en nuestro mercado hipotecario.

Antes de pronosticar nada necesitaba confirmar que existe una correlación entre el tipo de interés de las operaciones principales de financiación del Banco Central Europeo (BCE) y el Euribor. El resultado de una correlación puede oscilar entre -1, y +1. Si el resultado fuera menos uno (-1) o cercano, significa que la relación es fuerte e inversa o negativa. Si el resultado es cero (0), significa que no existe relación alguna entre el Euribor y el tipo de interés del BCE. Y finalmente si es uno (1) o cerca, la relación es positiva y fuerte.

En nuestro análisis, la correlación entre ambas variables según valores tomados desde 2018 a 2022 es del 0,82, es decir, relación positiva y bastante fuerte. Entendemos que hay muchas variables que pueden influir y que podríamos añadir en una predicción (inflación, inversión en capital, innovación…) pero damos por buena el supuesto que el Euribor siempre va a depender de y comportarse según los tipos del BCE.

Siguiendo con este análisis, en los siguientes gráficos podemos observar una estimación econométrica con un intervalo de confianza del 95% de la evolución del Euribor bajo 2 supuestos y 3 escenarios distintos. Este intervalo de confianza viene a decir que, estadísticamente, estoy un 95% seguro de que el Euribor se encontrará en uno de los dos intervalos que describo a continuación:

- Supuesto de estabilización económica. Ante la actual inflación, las principales autoridades monetarias apuestan por subir tipos de interés, entre otras medidas para enfriar la economía y controlar la inflación. Este supuesto, por lo tanto, entiende que las medidas funcionarán y que volveremos a la baja variabilidad que el Euribor venía mostrando en los últimos años.

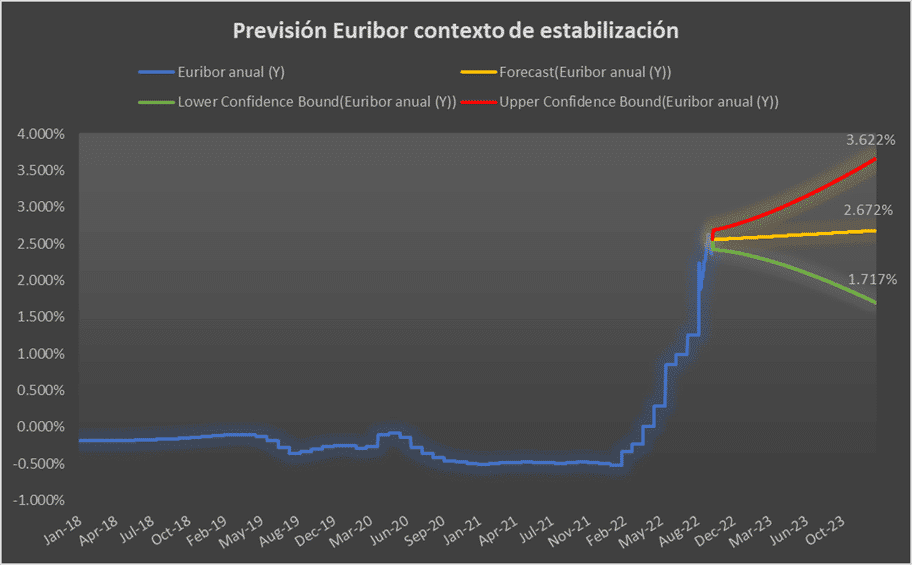

- El intervalo del Euríbor es entre 1,717% y el 3,622%.

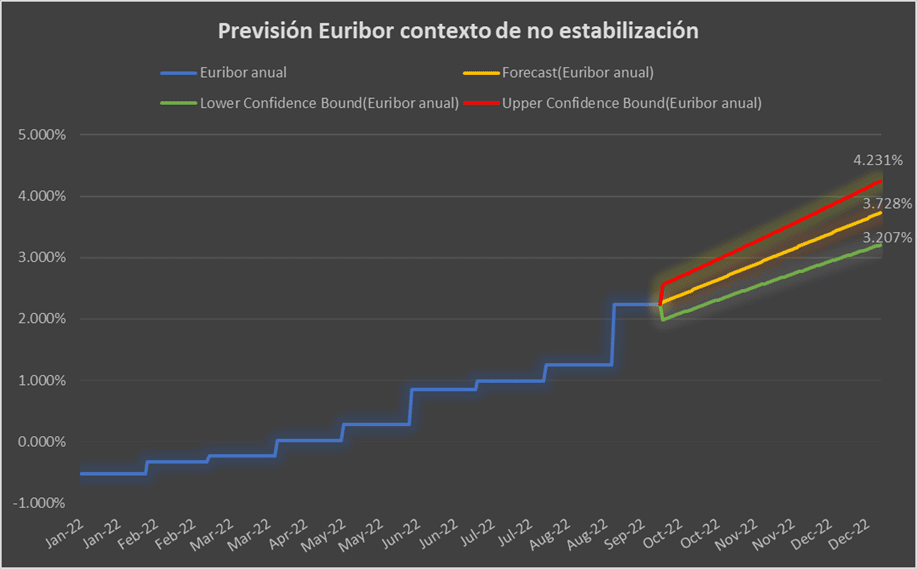

- Supuesto de no estabilización económica. Suponemos que las medidas adoptadas por los bancos centrales no conseguirán estabilizar la economía. En este contexto, esperamos entonces que la volatilidad seguirá siendo como la que estamos viviendo al menos hasta finales de año o principios del año que viene.

- El intervalo del Euríbor es entre 3,207% y el 4,231%.

Previsión del Euribor en caso de estabilidad económica

El primer gráfico nos enseña el escenario positivo (verde), neutro (amarillo) y negativo (rojo) en el caso de que se consiga estabilizar la economía gracias a las medidas anteriormente mencionadas.

Como podemos observar, podemos esperar un Euribor alrededor del 2,672% en 2023, incluso hay economistas que apuestan por valores entre el escenario neutro y el positivo (1,717%). Este fenómeno significaría el final de la crisis que estamos viviendo y sería indicativo de una economía “normal”.

Es decir, lo raro es una economía con tipos de interés muy altos (pues los hipotecados no lo contarían) o tipos de interés negativos.

Un Euribor o tipo de interés entre el 1% y el 3% es lo que podríamos llamar una economía sana y estable. Y disculpen la redundancia, estos tipos son lo normal, lo que se espera observar en una economía que funciona más o menos bien.

¿Y si fracasa el control de la inflación?

Veamos qué pasaría si las medidas adoptadas para enfriar la economía y corregir la inflación resultan no hacer efecto alguno de aquí al año que viene. Aviso que el siguiente gráfico puede sacarle alguna lágrima a quien tenga una hipoteca variable, pues de cumplirse la predicción de esta metodología estadística, nos colocamos con un Euribor de casi el 4%.

¿Qué implican estos valores en la vida de los hipotecados? Por un lado, el primero de los efectos del Euribor es que quien busque comprar una casa encontrará hipotecas fijas inusualmente altas.

En otro artículo veremos que efecto puede tener esto en el precio de la vivienda. Por otro lado, los que a día de hoy disponen de una hipoteca variable podrían llegar a pagar un tipo de interés del 5% o más (Euribor + 1%, por ejemplo).

Puedes consultar las previsiones sobre el Euribor a 12 meses actualizadas en el artículo enlazado.

El Euribor solamente ha superado el 5% en dos ocasiones en las últimas décadas: a finales del año 2000 (burbuja punto com) y en la crisis del 2008 (burbuja financiera e inmobiliaria):

Como vemos hay un riesgo real de crisis económica pronunciada y la reacción de los principales bancos centrales del mundo (FED, Bank of England, Banco Central Europeo…) tiene todo el sentido del mundo.

Efectos del Euribor por tipo de hipoteca

A la pregunta, ¿Cuál es mejor, la hipoteca fija o la variable? La respuesta dependerá de la vida de esta hipoteca. Si nos estamos planteando entrar en una hipoteca pidiendo el 80% del precio de la vivienda y con un plazo de 20 años, dime tú, marinero, con qué fuerza soplará el viento tal día como hoy en 20 años. Los efectos del Euribor y del tiempo varían en función de la longevidad del préstamo hipotecario.

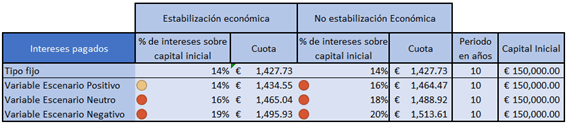

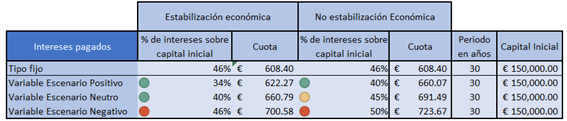

Fijémonos en la diferencia de meternos en una hipoteca a solamente 10 años con las condiciones que podemos encontrar hoy en el mercado y la misma hipoteca, pero a 30 años. En las tablas siguientes podemos ver la cuota y la cantidad de intereses totales que acabamos pagando al final de la hipoteca en función de:

- Si la hipoteca es a tipo fijo o tipo variable.

- En caso de ser a tipo variable, en función de si hay estabilidad económica o no en el corto plazo.

- Los 3 escenarios: positivo, neutro y negativo.

La misma hipoteca, mismo capital inicial y mismo periodo de años muestra cuotas similares independientemente de la naturaleza del tipo de interés. Al final de esos 10 años, habremos pagado un total de intereses de 21.327,81€ con la hipoteca fija, cantidad que supone el 14% del préstamo inicial (150.000€).

Si, por lo contrario, elegimos una hipoteca variable a tan corto plazo, nos encontramos que en el mejor de los mejores casos pagaremos 21.317,39€ (14%) de intereses, pero deberíamos esperar pagar algo alrededor del 16% y el 18% (24.000€ y 27.000€).

Finalmente, veamos el mismo cuadro si llevamos la misma hipoteca a 30 años, plazo máximo que se suele ofrecer. ¡En este contexto encontramos más situaciones en las que pagamos menos intereses totales con una hipoteca variable que con una fija! ¿Quién iba lo iba a decir?

Si es así, ¿por qué la hipoteca variable está siendo tan demonizada últimamente? Y mejor, ¿Cómo es eso posible? ¿Cuál es el efecto de los intereses y el paso del tiempo en las hipotecas fijas y variables? ¿Y por qué no es el mismo? Veámoslo.

Los efectos del Euribor evolucionan, y también las personas

Recapitulemos algunos datos para entender bien los efectos del Euribor y del tiempo en las hipotecas. Hemos comentado que lo natural para una economía sana es que los tipos de interés se sitúen entre el 1% y el 3%. El Euribor anual a fecha de redacción se encuentra en el 2,639%. ¿Y qué? Bueno juzgad vosotros mismos. Aun sufriendo un Euribor por encima del 5% en dos ocasiones y casi 6 años de interés negativo, la media del Euribor anual durante lo que llevamos de siglo se sitúa en el 1,74%.

¿Y qué? Bueno, si observamos una ventana temporal de más de 20 años y esperamos un Euribor de media inferior al 2%, con la hipoteca variable habremos pagado menos intereses totales que con una hipoteca fija.

Además, eso no es todo. En general, los salarios se espera que se revaloricen a lo largo del tiempo. Esta subida se debe a la evolución de los precios a lo largo del tiempo o también como consecuencia de la carrera profesional del hipotecado. Por alguno o ambos motivos, las personas presentan mejor salario al final de su hipoteca que al principio. A la subida de ingresos personales le tenemos que añadir, entonces, el viaje que esperamos que haga el Euribor hacia su media aritmética.

Entonces, si combinamos la revalorización salarial y el Euribor medio, nos queda un cóctel más dulce de lo que esperábamos. No es descabellado esperar que en el medio plazo, o quizá en el corto, el hipotecado en variable podría beneficiarse del viaje del Euribor hacia su media.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!