Nueva subida de los tipos de interés

Este mes de septiembre se ha vuelto a caracterizar por una nueva subida de los tipos de interés; tanto por parte de la FED, Banco de Inglaterra (BOE por sus siglas en inglés) y el Banco Central Europeo. “Deseaos lo mejor, y preparaos para lo peor.” Esta fue la respuesta de Jerome Powell, presidente de la Reserva Federal de los Estados Unidos (FED) en la rueda de prensa de la semana pasada, cuando la reportera de la CNN Nicole Goodkind le preguntó si veríamos una relajación de los precios en los meses que quedan para terminar el año.

Para valorar adecuadamente la hipoteca que puedes conseguir siendo responsable, con los mejores tipos de interés que el mercado ofrece en cada momento, contacta con brokers hipotecarios seleccionados por Futur Finances:

Indice

Subida de tipos de interés con mensaje subliminal

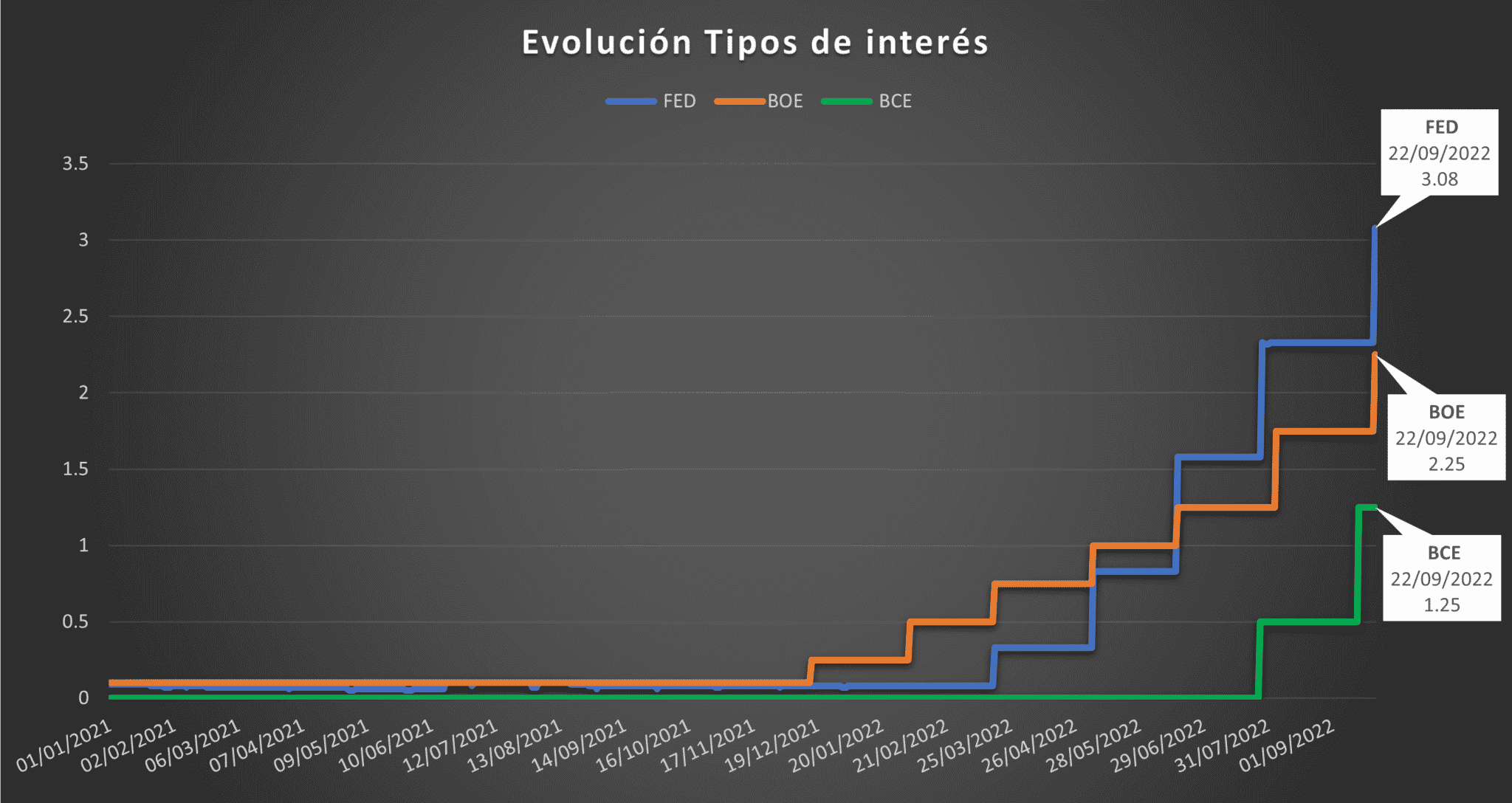

Como podemos ver en la gráfica de abajo las subidas de tipos de interés efectuadas el mes de septiembre no son un caso aislado. Los tipos de los 3 bancos centrales aquí mencionados empiezan a divergir a principios de año.

El Banco de Inglaterra discretamente levanta sus tipos a finales de 2021 seguido de la FED que lo hace en marzo de este año. El BCE, supuestamente por el sobre endeudamiento público y privado de la unión monetaria, renunció a subir los tipos debido a la hipótesis de que la inflación sufrida en los últimos tiempos era transitoria. La inflación actual es (o era) entendida por un desequilibrio entre demanda y oferta, por los cuellos de botella y por el encarecimiento de la energía presuntamente debido a la guerra en Ucrania.

A día de hoy, esa hipótesis parece haber sido descartada, pues cada vez somos menos capaces de intuir un punto de inflexión en la escalada del índice de precios.

Las subidas de tipos de interés cada vez son mayores, más frecuentes y más irrefutables. El mensaje es claro: tenemos el deber de luchar contra la inflación y van a persistir hasta que el trabajo se haya completado con éxito, independientemente de que ello pueda conllevar un incremento del desempleo. “Queremos actuar agresivamente ahora, y vamos a persistir hasta el que el trabajo se haya realizado.”

Estas palabras también salieron de la boca de J. Powell, seguidas de “ojalá hubiera una forma indolora de hacerlo; no la hay.”

El mensaje está más que claro. No solo se suben los tipos de interés para dificultar el acceso al crédito y por ende al consumo, sino que en el discurso también se buscó crear un impacto psicológico en los mercados. El objetivo de los bancos centrales es dual. Por un lado, hacer pedagogía. Concienciar a la gente que estamos ante un problema serio y que se ha acabado la era del dinero gratis. Por otro lado, se quiere recuperar la confianza de los ciudadanos demostrando que las instituciones están por la labor y son serias cuando hay que serlo.

Cautela y rigor

Jerome Powell nos dejó una metáfora. El contexto económico actual es similar a andar por una habitación bien amueblada y con la luz apagada: hay que caminar despacio para evitar un resultado peor.

Hay un temor lógico y real a las consecuencias tanto del contexto como a los mecanismos que disponemos para luchar contra la inflación. El crecimiento económico en Europa y China ya se ha ralentizado y existe la posibilidad de crear una recesión inducida para parar la inflación más honda de lo que sería necesario, resultando en una tasa de desempleo más dañina.

¿Un momento, hemos estado aquí antes o estoy sufriendo un deja vu? Paul A. Volcker fue el presidente de la FED durante la crisis inflacionaria de los 70s. Su mensaje y trabajo fue similar al que tiene ahora J. Powell: hacer lo que haga falta.

De este modo Volcker lanzó los tipos de interés por encima del 20% y, a consecuencia de ello, el desempleo en 1982 en Estados Unidos llegó nada más ni nada menos que al 10,8%. De esta manera, Paul Volcker creó dos recesiones artificiales (1980 y 1982) hasta que se observó que la inflación volvió a bajar entre el 6% y el 7% en septiembre de 1982.

Spoiler alert! La decisión de Volcker en los 70s y 80s de subir los tipos de interés fue replicada por todo el mundo desencadenando una posterior crisis de deuda.

Subida del coste de financiación

Hemos visto que, por primera vez en cuatro décadas, los bancos centrales necesitan demostrar como de decididos están para proteger la estabilidad de precios. Las mayores autoridades monetarias levantan el coste de financiación y sus homólogos no se quedan inactivos. Indonesia, Taiwan, Filipinas, Sud África y Noruega subieron también los tipos de interés, al igual que el banco central suizo con un escandaloso movimiento abandonó la franja por debajo del cero.

Contrariamente, Japón no está presentando una alta inflación pero no es inmune a daños colaterales que también sufre el Euro. Es cierto, no hace falta que Japón suba los tipos de interés para controlar la inflación del país. Sin embargo, si EEUU sube los tipos y Japón no, las empresas e inversores preferirán disponer de depósitos en dólares ofreciéndoles una rentabilidad más alta que en yenes (o Euros si el BCE no subiera también los tipos de interés). Por lo tanto, el gobierno de Japón, de quedarse con los brazos cruzados, vería como su moneda se devalúa respecto al dólar estadounidense provocando un encarecimiento de las importaciones.

Subir tipos de interés por las buenas o por las malas

La espiral entonces es la siguiente:

- La divisa utilizada para comprar petróleo es el USD.

- La FED sube tipos de interés para frenar la inflación.

- Los inversores ahora prefieren tener depósitos en USD pues ofrecen una rentabilidad mayor que manteniendo EUR, GBP, CHF o JPY.

- Otros bancos centrales podrían no querer levantar los tipos de interés Pero la inacción provocaría una progresiva devaluación de la moneda de uso en sus territorios.

- Se encarecen las exportaciones favoreciendo así la escalada de precios.

El contexto económico actual precisa de cirugía. No obstante, debido a la urgencia, y bajo mi humilde e ignorante punto de vista, se está operando al paciente sin anestesia. Pero esto ya lo dejamos para una discusión de barra de bar.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!