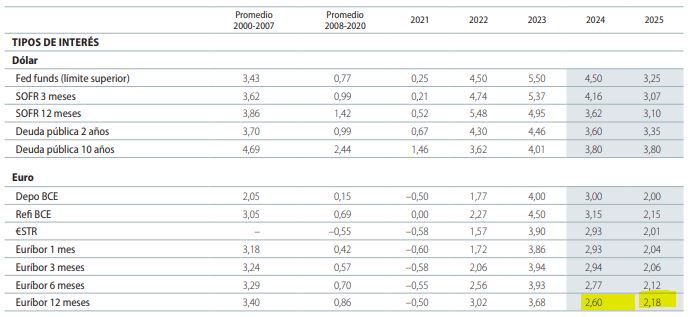

Previsión Caixabank: Euribor al 2,18% en 2025

Caixabank Research actualiza sus previsiones sobre el Euribor a 12 meses y demás variables económicas en su informe mensual de noviembre de 2024.

Para el Euribor a 12 meses, pronostica ahora un 2,18% para finales de 2025. Puedes ver las demás previsiones del Euríbor actualizadas en nuestro blog.

Indice

Ligero empeoramiento de su visión de futuro

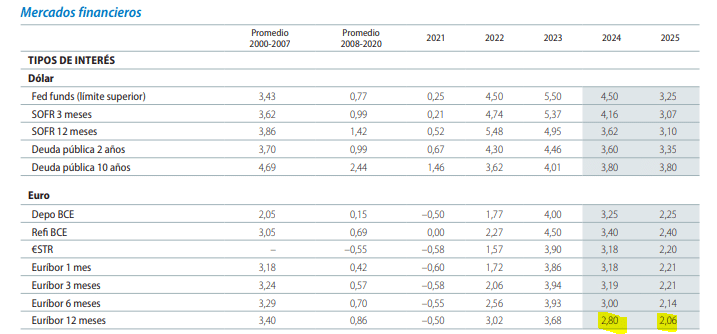

Caixabank Research modifica ligeramente su anterior previsión, del mes pasado. Así el octubre veía el siguiente panorama:

Situaba el Euríbor a 12 meses de finales de 2025 al 2,06%.

Tras un mes, sus previsiones han cambiado ligeramente en cuanto a tipos de interés del mercado hipotecario:

Reduce el interés esperado para los plazos del interbancario a 1 mes hasta 6 meses, pero encarece ligeramente el Euribor de diciembre de 2025, 💡 pasando del 2,06 al 2,18%.

Buenos tiempos para hipotecarse

Cuando las previsiones de tipos hipotecarios son a la baja, la oferta hipotecaria de hipotecas, con especial incidencia en las fijas, mejora.

Si quieres solicitar información sin compromiso a los intermediarios de crédito inmobiliario de nuestra confianza, ✅ rellena el siguiente formulario:

Distensión monetaria en 2025

Según Caixabank Research tanto el BCE como la Fed de EE.UU. continuará la bajada de tipos en 2025. La duda es el suelo de los tipos y la velocidad de bajada.

El objetivo de todos los bancos centrales es situar los tipos al nivel natural o neutral, un tipo de interés de equilibrio que no es observable. El interés neutral es el nivel que ni estimula ni enfría la economía. Caixabank sitúa el tipo de interés de equilibrio en EE. UU. en un rango del 2,75%-3,25% y el de la 💡 eurozona en el 1,50%-2,50%.

En cuanto a la velocidad de bajada, tanto el BCE como la Fed podrían llegar al nivel neutral en 2025.

Diferentes necesidades según los países

Como dice el informe analizado, “El BCE enfrenta el desafío de gestionar la heterogeneidad de la eurozona, donde contrasta el sólido crecimiento de economías periféricas como España (que va camino de ser la economía avanzada con más crecimiento en 2024) con la debilidad de Alemania (la única gran economía avanzada que no está creciendo en 2023-2024)“.

Teniendo en cuenta el poder de Alemania en las decisiones del BCE, no es descabellado afirmar que la política monetaria se corresponderá a las necesidades de la renqueante locomotora europea: fuego para que sigan bajando los tipos.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!