Por otro lado os invito a leer el artículo aparecido en la revisita Forbes de este mes, que comento en iAhorro, titulado ‘Más crédito, pero caro y muy selectivo‘:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-16 08:46:002021-04-29 19:03:37El crédito en el 2014 en España

A continuación os dejo las dos últimas tertulias de economía en las que he participado, en el programa ‘El Faristol’ de IB3 Ràdio.

Se han tratado temas relacionados con el rescate a la banca, el crecimiento económico o las políticas europeas marcadas por Alemania.

Uno de los puntos que hemos discutido y creo es de máximo interés es si el crecimiento económico, incluso permitiendo bajada de salarios y beneficios desequilibrados hacia la empresa (para que cree empleo), acabarán revirtiendo en un aumento del empleo, cuando el paro se sitúe cerca del pleno empleo (o más bien sobre el 7% de paro). El profesor Toni Alcover mantiene esta idea, mientras que yo la critico en base a que nos quedan muchos años para que se cree empleo (el FMI hasta el 2019 no estima que la tasa de paro baje del 20%) y, además, tenemos una parte importante de nuestro empresariado (al igual que unos empleados, sindicatos, partidos políticos) de república bananera, que aprovecha las medidas de reducción de impuestos para bajar salarios, no para reducir beneficios empresariales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-14 10:48:002021-04-27 16:35:59¿El crecimiento propiciará una subida de salarios?

De 45 cajas de ahorros a comienzos de 2012, hemos pasado a 12 entidades o grupos de entidades. Esta concentración no tendría por qué haber sido mala, si se hubiera hecho con criterios técnicos y no políticos.

En relación a la reducción de recursos comerciales y humanos, con una red de sucursales al inicio de la crisis claramente sobredimensionada, decir que han cerrado 7.852 oficinas (el 33,9% del total) y han dejado de trabajar en el sector 36.644 empleados (29,5% del total de trabajadores en cajas de ahorro), con datos proporcionados por la CECA de 31 de diciembre de 2013.

Una reforma de un sector como el de cajas de ahorros puede ser para fortalecerlo, con liquidación ordenada de las entidades insolventes, agrupación de las menos buenas con las mejores (cediendo la dirección a las de éxito y sin duplicar cargos, todo lo contrario), cambios en las normas de gobierno para impedir injerencias políticas o nuevos modelos de negocio financiero, todo ello implementando un plan estratégico consensuado por los principales partidos políticos, con la intervención de expertos del sector e independientes, o lo que se ha hecho: una castaña muy cara que acabaremos pagando todos.

Esta rotunda afirmación requiere de una explicación técnica, para no limitarse a una mera expresión demagógica. Que en la confección de la hoja de ruta no han participado expertos independientes a los propios banqueros creo que es evidente. Aparte de porque no han participado, salvo que lo hayan hecho de forma secreta, lo cual dudo, por la evidente relación o connivencia de los reguladores con el poder político, con múltiples ejemplos, siendo tal vez el más significativo el fichaje de José María Roldán como presidente de la Asociación Española de la Banca (AEB).

Que la planificación de las medidas a tomar para reestructurar el sector de las cajas de ahorro no ha sido pactado por una mayoría de partidos políticos, lo sabemos todos. La utilización masiva del Real Decreto-Ley, por una parte, además de la utilización de las mayorías en la elaboración de la única Ley aprobada por el momento (la Ley 8/2012 que establece mayores provisiones para el riesgo de las promociones y suelo), ha hurtado el debate parlamentario y la opinión de los ciudadanos. Finalmente se ha aprobado la Ley 26/2013, que limita la actuación de las cajas de ahorro en materia financiera, establece un régimen de incompatibilidades para evitar la exagerada, injerencia política, patronal y sindical en la gestión, además de obligar a las cajas a transformarse en fundaciones bancarias y traspasar su actividad financiera a una entidad de crédito (banco privado, en definitiva) si el valor de su activo excede de 10.000 millones o si su cuota de mercado en los depósitos de su CC.AA. supera el 35%. En otras palabras, en lugar de tomar estas medidas al principio de la crisis, se toman al haberse ya ejecutado de forma cuestionable la mayor parte del rescate al sector.

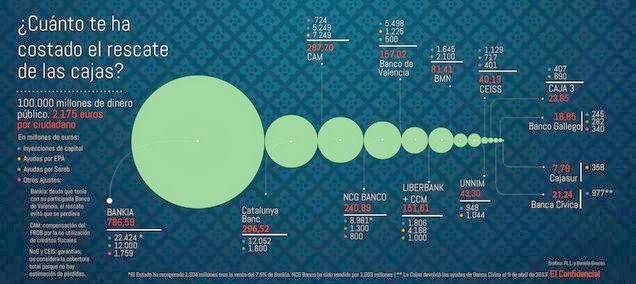

Un rescate a las cajas de ahorros, ciertamente, pero también a los bancos tocados y sanos, como intentaré explicar a continuación, que podría suponer hasta 219.397 millones de euros si todo fuera mal, según cálculos de Gurusblog basados en datos oficiales.

Tengamos en cuenta que de inyecciones directas de capital a las cajas de ahorro llevamos 59.130 millones de euros (de los cuales 1.645 corresponden a BMN, entidad en la que se ha integrado SaNostra), pero además se han dado Esquemas de Protección de Activos a los bancos sanos que se han adjudicado cajas rescatadas por un importe de 28.267 millones de euros. Por otra parte, el capital aportado por el FROB más la deuda garantizada por el Estado al ‘banco malo’ o Sareb suponen 48.546 millones más (que se perderían solo en caso de que no se recuperara ni un euro, escenario muy poco probable). De la creación de la Sareb no solo se benefician los bancos insanos, que cedieron sus activos tóxicos a cambio de un precio de transferencia generoso, sino los bancos sanos accionistas, que ven como la competencia por vender inmuebles se puede controlar desde allí. La estrategia es simple, evitar que la Sareb venda barato, para que no caigan de golpe los precios y poder vender antes los pisos que tienen los bancos; ¿es o no una ayuda indirecta a los bancos?

Pero es que hay más, en dos partidas que el público en general desconoce, 19.342 millones del Fondo de Adquisición de Activos Financieros (FAAF) y 64.112 millones de emisiones de deuda viva de los bancos avaladas por el Estado (que no parece que vayan a impagarse, pero la ayuda al avalar está y tiene un coste).

Es más, hay unos 30.000 millones en activos fiscales diferidos que los bancos van a poder descontarse de los posibles pagos de impuestos futuros, en hasta 18 años. Y en caso de liquidación, el Estado respondería de éstos (esta cifra no la hemos tenido en cuenta a la hora de cifrar el importe del rescate y diversas ayudas al sector, que incrementaría aún más la factura).

Si de nuestro entorno hablamos, queda una de las dos únicas cajas de ahorro que gestionan directamente su negocio financiero en España: Colonya, Caixa de Pollença. Una entidad que, básicamente, no ha cometido los excesos del resto de compañeras, manteniendo la esencia de lo que deberían haber sido las cajas: entidades no privadas que captan ahorros de los habitantes de la zona en que operan, para dedicar estos recursos a financiación productiva de la zona y los beneficios a la obra social. Una función vital que, hoy en día, pretéritas cajas como ‘SaNostra’ ya no pueden hacer.

Parte del artículo publicado en la revista Gran Empresa que puedes leer completa aquí, en páginas 38 y 39:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-06-16 13:30:002024-05-15 08:56:41Cajas de ahorro: la destrucción de una empresa centenaria

La crisis económica está creando un estado de opinión, además de las ya dramáticas situaciones personales de cada uno, que alimenta la generación de determinados sentimientos y rutinas mentales que afectan, de una forma u otra, a nuestra salud mental.

Las enfermedades mentales, sean desordenes pasajeros o duraderos, son las más desconocidas y estigmatizadas a las que un paciente debe enfrentarse, al menos en países como el nuestro. Gran parte de esta distorsión se debe a nuestra incultura en este tipo de materias, otra importante culpa la tiene un relativo atraso en la investigación médica y psicológica, y en menor medida abusos de algunos al fingir dolencias.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-03 08:15:002024-05-29 10:34:23La crisis económica y nuestra salud mental

Y ya os adelanto que la factura es mayor si tenemos en cuenta avales cruzados del Estado o la ayuda encubierta a la banca que supone prestarle barato mediante el BCE y que compre deuda pública bastante más rentable.

En todo caso en este magnífico artículo de El Confidencial ya tenemos una cifra con la que trabajar: 100.0000 millones de euros de coste de sanear una entidades financieras suicidas, capitaneadas por políticos y gestores que se han forrado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/03/Coste-del-rescate-a-las-cajas.jpg284636Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-30 18:47:002024-05-22 15:36:18El rescate a la banca te ha costado 2.175 euros

Recientemente el portal Kelisto ha publicado un artículo en el que estudia el posible número de hipotecas underwater o hipotecas burbuja.

Básicamente, una hipoteca burbuja sería un préstamo hipotecario cuya deuda pendiente supera el valor de mercado de la garantía real, el bien inmueble. Los adalides de los bancos, nos decían que de generalizar la dación en pago, las familias y empresas con hipotecas underwater las darían al banco a cambio de que les anularan la deuda. Esta afirmación tiene una base cierta y otra engañosa, para defender los intereses de la banca:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-02-02 15:08:002024-05-22 15:38:20Cuando la deuda hipotecaria supera el valor de la casa

Os dejamos dos presentaciones, de un magnífico trabajo de la Diputació de Barcelona, sobre dos cuestiones legislativas relacionadas con el impago del préstamo hipotecario y de las posibles soluciones (las pocas que por desgracia tienen hoy en día las familias). En este enlace vamos recopilando todo lo que puede ser útil para las personas hipotecadas que no pueden pagar.

La primera presentación tiene que ver con el código de buenas prácticas bancarias y las medidas de reestructuración de la deuda que pone a disposición de las pocas familias que pueden acogerse a éste.

Las medidas ofrecidas van en la buena dirección, pero el problema es que exige umbrales de exclusión social demasiado limitados, además de un precio de tasación de la vivienda también limitado. Lo idea, si nuestros políticos no bailaran al son del banquero de turno, sería que estas mismas medidas estuvieran incardinadas en una norma de segunda oportunidad, posiblemente en la normativa concursal. Pero hasta que los votantes no castiguemos a los políticos que acatan las instrucciones de los poderosos, no veremos leyes modernas en España.

Por otro lado, tenemos una normativa que paraliza durante dos años, desde su entrada en vigor, el lanzamiento judicial de determinadas familias; una vez más, limitadamente y sin arreglar el problema, sino simplemente alejando en el tiempo las consecuencias más dramáticas. Pero todo ello simplemente para evitar ver a según que familias en la calle, saliendo en las noticias. Pero de darles soluciones, pocas.Una normativa hipotecaria algo mejorada con la Ley 1/2013, pero que sigue sin modernizar el sistema.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-11-12 19:42:002024-05-15 10:30:01Hipoteca e insolvencia familiar

El Banco Central Europeo ha anunciado que baja los tipos de interés al 0,25%, del 0,5% anterior.

Teniendo en cuenta que antes de este anuncio el Euríbor se situaba en el 0,534% (hablamos de la media del mes del indicador a un año). Una diferencia con el tipo oficial del dinero en Europa de 0,034 puntos porcentuales. Si extrapolamos este dato al nuevo 0,25%, podríamos concluir que en unos meses el Euríbor podría estar en el 0,284%.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-11-08 18:03:002024-05-23 16:50:21Tipos de interés de las hipotecas a la baja

Hay voces que apuntan al fin próximo de la crisis económica en España. Otros economistas, por ejemplo Roberto Centeno, son bastante más pesimistas.

En lo que no parece haber tantas discrepancias es en el crecimiento sólido del empleo en el país, que se posterga para el 2016 y más allá. Con esta previsión, a mi que nadie me diga que estamos saliendo de la crisis ni que falta poco. En todo caso, algunos pocos salen de la crisis. Tu y yo, probablemente estemos luchando para vivir en crisis, que no es poco.

Os aseguro que no soy pesimista, luchando se vence en cualquier contienda por pantanoso que sea el campo de batalla. Pero nos queda mucha lucha cuerpo a cuerpo, desde mi punto de vista. Espero equivocarme, pero la paz está aún lejos de firmarse, en materia de empleo remunerado y digno.

En todo caso, os invito a escuchar la tertulia de economía de IB3 siguiente y la confrontación de ideas con el profesor de economía Antonio Alcover, más optimista que un servidor. Gran parte de la tertulia es en castellano y parte en catalán:

Por otra parte, os dejo una entrevista en Canal 4 TV, en catalán, hablando de los presupuestos para el 2014 de la comunidad de las Illes Balears, en que se toca también el tema del crecimiento esperado para este año en esta CC.AA.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-11-01 20:19:002024-05-15 10:44:58La crisis ya se ha terminado, o no

Nuestros políticos son una caja de sorpresas en cuanto a declaraciones absurdas, erróneas, mal intencionadas, tendenciosas o, simplemente, huecas.

Nuestro presidente Mariano Rajoy nos deleita con la última de las ocurrencias informativas en materia económica, en The Wall Street Journal, comentando que “Spain is out of recession but not out of the crisis“. Y se queda tan pancho.

Se han puesto todos de acuerdo para inyectar optimismo a la ciudadanía, desde la CEOE al BBVA. El problema es que si el optimismo es falso, crea un efecto rebote mucho peor.

Saldremos de la crisis, sí. Pero nadie sabe cuándo. Y faltan muchas medidas en la buena dirección, sobrando las palabras vacías.

Os invito a ver esta noticia en RT, canal de TV online que ha recogido algunas de mis opiniones sobre el tema:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-09-24 12:14:002022-11-20 17:24:52Fin de la recesión pero no de la crisis

Comentarios recientes