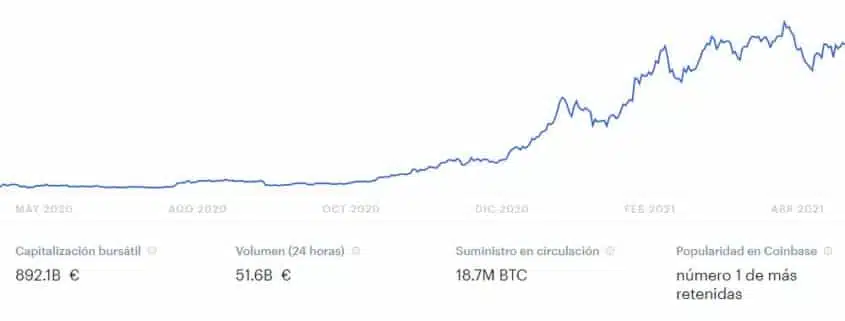

El pasado día 27 de abril, en el programa de televisión Els Dematins de IB3 TV se habló breve pero claramente sobre la inversión en Bitcoin en particular y de las criptomonedas en general.

Para profundizar en este tema se contó con la intervención de Pau A. Monserrat (CEO de Futur Finances), economista especialista en temas bancarios y en todo lo relacionado con las nuevas finanzas tecnológicas, lo que se viene llamando como Fintech.

Los conceptos y la relación entre dinero y felicidad son un tema de estudio y debate no solo entre el público en general, sino también entre los científicos de diversas disciplinas del saber. así por ejemplo el estudio de Grant E. Donnelly, Tianyi Zheng, Emily Haisley and Michael I. Norton (Personality and Social Psychology Bulletin 2018) titulado The Amount and Source of Millionaires’ Wealth (Moderately) Predict Their Happiness se refiere a la relación entre el volumen de riqueza y su origen, como predictor del nivel de felicidad de una persona.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2018/11/Els-Dematins-29112018.jpg409790Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2018-11-30 13:31:462018-11-30 13:31:46Dinero y felicidad

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2018/04/Sa-Nostra-y-Bankia.jpg337675Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2018-04-10 18:05:002024-05-22 16:29:14Sa Nostra culpable

Hoy he vuelto a poder dar mi opinión sobre el desastre que ha supuesto inyectar más de 70.000 millones (directos, que no tengo en cuenta en este análisis el coste del Banco Malo, avales o activos fiscales diferidos de la banca).

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/10/Pau-Espejo-Publico-31102014-4.jpg249550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-31 18:33:002024-05-23 13:27:07Cuotas participativas de la CAM

Que el Banco Central Europeo haya rebajado al 0,05% los tipos de interés es una buena noticia para las familias con préstamos hipotecarios a tipo variable, una abrumadora mayoría de las hipotecas firmadas en España.

Para luchar contra el riesgo de deflación que atenaza a la zona euro, síntoma de la desaceleración del crecimiento en Europa, el BCE ha decidido usar una de sus armas de política monetaria más importantes: reducir los tipos de interés a casi 0.

Hay dudas, sin embargo, de que solo usando la política monetaria se resuelvan los problemas de crecimiento, sin tener una política fiscal única en Europa en la que apoyar la consecución de este objetivo.

Los ahorradores se ven perjudicados, al producir unas rentabilidades de los depósitos muy por debajo del 1% (si bien los intereses reales no son tan bajos ya que la inflación en la zona euro se sitúa en el 0,3%). Los endeudados a tipo variable, en cambio, se verán beneficiados.

Nos espera una larga temporada de Euribor por debajo del 0,5%, lo cual garantiza que las cuotas mensuales de los que se han hipotecado no suban.

Os dejo la tertulia económica de cada viernes (parte en castellano y parte en catalán), en esta ocasión con la participación del experto en mercados financieros y buen amigo Luis García Langa, en la que se discute, desde diferentes posiciones, las causas y efectos de la bajada de tipos del banco central:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-09-06 10:08:002021-04-27 16:33:18Buena noticia para los hipotecados

Vivimos en un país con una democracia de bajo nivel, como se encargan de explicar de forma precisa y contundente los autores del reciente libro ¿Hay derecho?, más que recomendable. Ello implica que los Jueces son la última trinchera del Estado de Derecho, como están demostrando día a día algunos profesionales valientes y justos de la judicatura.

Los bancos, los que yo conozco al menos, siguen sin enterarse que el mundo ha cambiado y que los ciudadanos, clientes y votantes no vamos a aceptar nunca más su juego sucio. Sus abogados siguen utilizando de forma agresiva la ley hipotecaria y resto de normativa aplicable a los productos financieros, en su provecho y sin mostrar la más mínima sensibilidad por sus clientes (a los que tratan como apestados).Se plantearon las siguientes cuestiones prejudiciales ante el Tribunal de Justicia:

¿Se opone al artículo 7.1 de la Directiva 93/13/CEE1 , que impone a los Estados miembros la obligación de velar por que en interés de los consumidores existan medios adecuados y eficaces para que cese el uso de las cláusulas abusivas en los contratos celebrados entre profesionales y consumidores, una norma procesal que, como el art. 695.4 de la Ley de Enjuiciamiento Civil española, al regular el recurso contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede recurrir el ejecutado consumidor en el caso de que se rechace su oposición?

En el ámbito de aplicación de la normativa de la Unión Europea sobre protección de los consumidores contenida en la Directiva 93/13/CEE, ¿es compatible con el principio del derecho a la tutela judicial efectiva y a un juicio equitativo y en igualdad de armas que proclama el artículo 47 de la Carta de Derechos Fundamentales de la Unión Europea una disposición del derecho nacional como el artículo 695.4 de la Ley de Enjuiciamiento Civil española que, al regular el recurso de apelación contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede apelar el ejecutado en el caso de que se rechace su oposición?

Por suerte el Tribunal de Justicia de Europa ha vuelto a estimar que nuestro sistema de ejecución hipotecaria no se ajusta a la normativa, ni con la mediocre Ley 1/2013, y se va a tener que volver a modificar, en base a lo que dicta el Tribunal de Justicia:

“El artículo 7, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, en relación con el artículo 47 de la Carta de los Derechos Fundamentales de la Unión Europea, debe interpretase en el sentido de que se opone a un sistema de procedimientos de ejecución, como el controvertido en el litigio principal (la ejecución hipotecaria española vigente), que establece que el procedimiento de ejecución hipotecaria no podrá ser suspendido por el juez que conozca del proceso declarativo, juez que, en su resolución final, podrá acordar a lo sumo una indemnización que compense el perjuicio sufrido por el consumidor, en la media en que éste, en su condición de deudor ejecutado, no puede recurrir en apelación contra la resolución mediante la que se desestime su oposición a la ejecución, mientras que el profesional, acreedor ejecutante, sí puede interponer recurso de apelación contra la resolución que acuerde el sobreseimiento de la ejecución o declare la inaplicación de una cláusula abusiva.”

Lo que he escrito en mi libro La banca culpable es solo la punta del iceberg de un sistema bancario que está podrido por dentro y que, a la fuerza, deberemos cambiar.

De este tema y otros relacionados con la economía he hemos discutido en la tertulia del viernes de IB3 Ràdio, que os invito a escuchar (la mayor parte está en castellano):

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-19 08:49:002021-04-27 16:35:19Los bancos se aprovechan de unas leyes desequilibradas

A continuación os dejo las dos últimas tertulias de economía en las que he participado, en el programa ‘El Faristol’ de IB3 Ràdio.

Se han tratado temas relacionados con el rescate a la banca, el crecimiento económico o las políticas europeas marcadas por Alemania.

Uno de los puntos que hemos discutido y creo es de máximo interés es si el crecimiento económico, incluso permitiendo bajada de salarios y beneficios desequilibrados hacia la empresa (para que cree empleo), acabarán revirtiendo en un aumento del empleo, cuando el paro se sitúe cerca del pleno empleo (o más bien sobre el 7% de paro). El profesor Toni Alcover mantiene esta idea, mientras que yo la critico en base a que nos quedan muchos años para que se cree empleo (el FMI hasta el 2019 no estima que la tasa de paro baje del 20%) y, además, tenemos una parte importante de nuestro empresariado (al igual que unos empleados, sindicatos, partidos políticos) de república bananera, que aprovecha las medidas de reducción de impuestos para bajar salarios, no para reducir beneficios empresariales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-14 10:48:002021-04-27 16:35:59¿El crecimiento propiciará una subida de salarios?

Hay voces que apuntan al fin próximo de la crisis económica en España. Otros economistas, por ejemplo Roberto Centeno, son bastante más pesimistas.

En lo que no parece haber tantas discrepancias es en el crecimiento sólido del empleo en el país, que se posterga para el 2016 y más allá. Con esta previsión, a mi que nadie me diga que estamos saliendo de la crisis ni que falta poco. En todo caso, algunos pocos salen de la crisis. Tu y yo, probablemente estemos luchando para vivir en crisis, que no es poco.

Os aseguro que no soy pesimista, luchando se vence en cualquier contienda por pantanoso que sea el campo de batalla. Pero nos queda mucha lucha cuerpo a cuerpo, desde mi punto de vista. Espero equivocarme, pero la paz está aún lejos de firmarse, en materia de empleo remunerado y digno.

En todo caso, os invito a escuchar la tertulia de economía de IB3 siguiente y la confrontación de ideas con el profesor de economía Antonio Alcover, más optimista que un servidor. Gran parte de la tertulia es en castellano y parte en catalán:

Por otra parte, os dejo una entrevista en Canal 4 TV, en catalán, hablando de los presupuestos para el 2014 de la comunidad de las Illes Balears, en que se toca también el tema del crecimiento esperado para este año en esta CC.AA.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-11-01 20:19:002024-05-15 10:44:58La crisis ya se ha terminado, o no

El equipo del Servicio de Estudios del BBVA estoy seguro que es muy bueno y formado por grandes economistas y demás profesionales del ramo de la predicción económica. Además no me caen del todo mal, los de este banco. Al menos mantienen iniciativas online muy interesantes, como Actibva (en la que he participado).

Dicho esto, siempre dudo de los datos de previsión de crecimiento que emiten los bancos, sobretodo si son optimistas. En un año veremos si han acertado y cerramos el 2014 con un crecimiento del 0,9% del PIB, el más alto previsto hasta el momento. Los medios recogen algunos datos del estudio que precisamente no son muy halagüeños: un paro del 26,2% para este 2013 y un desempleo del 25,4% para el 2014.

Francamente, con el enorme esfuerzo de desapalancamiento privado que han de afrontar aún las familias y empresas (pagar las deudas), aumento de los impuestos y tasas (menos renta disponible), sueldos cada vez más bajos y precarios (y la reforma laboral que sigue sin incidir en otras cuestiones que no sean empobrecer al trabajador), y encima admitiendo que el más optimista del momento, el BBVA, acepta un paro del 25,4% para cerrar el 2014, no me parece que podamos hablar de salida de la crisis el año que viene. No para la clase media, no.

Sí claro, saldremos de la crisis, porque lo diga el BBVA.

Os dejo la tertulia de economía, parte en catalán y parte en castellano, de esta mañana en IB3 Ràdio, en la que tratamos esta cuestión.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-09-20 17:50:002022-11-20 16:14:51Saldremos de la crisis porque lo diga el BBVA

Pregunta que todo economista que se precie ha recibido en algún momento, en cualquiera de sus formatos posibles: ¿Queda mucho para que se acabe la crisis? ¿Saldremos pronto de la crisis? ¿Cuándo comenzara España a crecer y generar empleo? y un largo etcétera de dudas relacionadas con la situación económica que nos ha tocado vivir.

No creo que ningún economista de los que se encuentran por la calle, como un servidor, tenga ni idea de la fecha en la que la economía patria empezará a crecer con la suficiente intensidad para volver a generar empleos. Es más, incluso si se generan empleos, me temo que serán temporales o como autónomos dependientes y falsos autónomos, en muchos casos. No se si a este tipo de crecimiento se le puede denominar “salir de la crisis” o más bien “normalizar la crisis”.

En la tertulia de economía de IB3 Ràdio que cuelgo al final, en la que suelo participar, hemos comentado esta pregunta y, algunos, se han atrevido a responder (en catalán y en castellano). Mis “amigos” de la CEOE dicen que se empezará a generar empleo a partir de la segunda mitad del año 2014. Si acertaran, cosa que no suelen hacer (ni ellos ni el FMI ni casi ningún organismo “oficial”), estamos hablando de una generación de empleo tímida y, sin duda, precaria.

Tendré que leerme el informe completo (no, no lo haré, no aciertan), porque los datos hechos públicos no me cuadran. Se dice que en el 2013 decreceremos en un -1,2% del PIB y, en el 2014, creceremos un máximo de el 0,8%. Para después añadir el representante de los grandes empresarios que la situación actual permite a la CEOE ser “moderadamente optimista” de cara a los próximos trimestres, porque además la reforma laboral permitirá a la economía crear empleo cuando crezca al 1% o 1,2%.

Vamos a ver, si crecemos en el 2014 por debajo del 1%, ¿Cómo nos explican que crearemos empleo?

La crisis no acabará hasta que la banca esté en funcionamiento, y de momento no hay síntomas de ello, por desgracia.

Al igual que me decían mis monitores en las excursiones, cuando preguntaba cuánto faltaba por llegar al destino, los expertos contestan en relación a la fecha de salida de la crisis: “Queda menos“.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-09-13 17:21:002022-11-20 17:25:27¿Cuándo saldremos de la crisis?

Comentarios recientes