En este país, entre otras cosas por la ignorancia de algunos empresarios, banqueros y empresarias varias, la palabra “empresario” tiene importantes connotaciones negativas. Ignorancia que también hay que identificar en muchos políticos, sindicatos y colectivos de trabajadores varios. Dichos perjuicios y sesgos cognitivos empobrecen la verdadera importancia del empresario en el bienestar de un país.

Sin embargo, los buenos empresarios generan riqueza, ayudan a que la gente tenga trabajo y crean bienes y servicios que mejoran la vida de la sociedad, junto a su equipo, claro está.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/04/analytics-gf6197a361_640.jpg261640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-12-19 07:28:002023-10-18 11:25:44La importancia del empresario

Si te colocaron una cláusula suelo en tu préstamo hipotecario y no te lo explicaron debidamente, estás de suerte: el Tribunal de Justicia de la Unión Europea (TJUE) ha dictaminado que los bancos deben devolver cantidades a los afectados por cláusula suelo desde la firma de la hipoteca. Si aún no has acudido a un abogado para que analice si procede demandar al banco por existencia de una cláusula suelo abusiva por falta de transparencia, te recomiendo solicites presupuesto a los abogados y economistas de Futur Legal, dejando tus datos de contacto aquí. En el vídeo del principio te explico, en catalán, la situación de los afectados por cláusula suelo abusiva en 2017.

No estamos hablando de una cantidad a reclamar pequeña. Una hipoteca de 180.000 euros contratada en 2007 podría suponer recuperar 20.000 euros en cantidades pagadas de más, como explican en este artículo los expertos en demandas contra bancos de Futur Legal.

Demanda al banco si tienes una cláusula suelo y no fuiste debidamente informado: no pides nada, reclamas lo que en derecho es tuyo.

Aprovecha además la sentencia del Tribunal Supremo que considera que determinados gastos que pagaste al contratar la hipotecalos habría tenido que pagar el banco y recuperarás otros miles de euros más.

Los años pasados han sido años de abusos bancarios generalizados, sean cláusulas suelo abusivas, IRPH más caros que el Euríbor, hipotecas multidivisa y una larga lista de productos mal comercializados contra el interés de los consumidores. Que 2017 sea el año de la ira del consumidor, ira pacífica, pero ira: el año de las demandas masivas contra los bancos que han hecho mal su trabajo y han perjudicado a sus clientes.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2017-01-08 20:17:002021-04-24 20:19:19Demanda por cláusula suelo 2017

Los comparadores de productos financieros online son una herramienta muy útil si sabemos manejarla. Si estamos comparando productos complejos y no homogéneos, como ocurre al comparar hipotecas por internet, las cautelas deben ser mayores y el conocimiento del cliente superior. De momento y hasta que la tecnología y conocimientos financieros de los portales aumente, no hay comparativas tan certeras como acudir a un intermediario hipotecario profesional y experto en la materia. El asesoramiento hipotecario, de momento, sigue siendo mejor si es impartido por un humano.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2016-12-13 18:36:002022-05-03 10:00:45Encuentra las mejores hipotecas, de verdad

De vez en cuando resulta interesante recordar las apariciones que uno ha tenido en los medios de comunicación que, de alguna forma, han sido claves. Sin duda alguna, mi primera aparición en el programa Salvados de laSexta en enero de 2012 y un año después marcan un antes y después en mis apariciones en medios.

Más allá de un simple ejercicio de ego, cuyo sentido tiende a la nulidad, recordar estas apariciones nos ayuda a poner en valor lo que hemos hecho. Y explicar a la opinión pública los desmanes de algunos cajeros y banqueros ha ayudado a cambiar muchas cosas. Entre ellas, a que seamos clientes exigentes y no meros súbditos de los bancos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2015-04-03 16:38:002021-04-27 16:27:06Señalando las malas prácticas bancarias

Creo sinceramente que los nuevos clientes, los que aún no han contratado ni una cuenta bancaria con los bancos, serán los que transformarán los bancos. El jueves de esta semana tuve la oportunidad de dar una charla, junto a mi amigo y experto en mercados financieros Luís García Langa, en el Institut Ramón LLull, centro dónde de joven tuve la suerte de poder estudiar.

Además, me invitó Emili Gené, uno de los mejores profesores que he tenido, por su capacidad técnica, pero sobretodo por su calidad humana.

Os dejo al principio del artículo la noticia aparecida en Canal 4, para después poneros una serie de reflexiones que les hice a los alumnos.

Dudas razonables en economía

Los profesionales de la salud mental, para definir una forma de ver el mundo sana y saludable, consideran que hay que aprender a vivir con dudas razonables, no con falsas certezas.

En educación, esta premisa es la clave de los buenos profesores y los estudiantes que aprenderán debidamente: dogmas, para la fe. Para aprender, ponerlo todo en duda.

Dudar no significa desconfiar, sino entender que solo cuando hemos sido capaces de entender por nosotros mismos un concepto o hecho, con la ayuda de un profesor o experto en la materia, pero analizando de forma crítica lo que nos cuentan, podemos extraer conclusiones.

Veamos algunas ideas que los medios de comunicación comentan, para intentar discernir las certezas de las dudas razonables:

Los banqueros van al colegio a enseñar a ahorrar a los jóvenes.

“Grandes banqueros, entre ellos los consejeros delegados del Santander y del BBVA, José Antonio Álvarez y Ángel Cano, regresaron ayer, por un día, al colegio. En este caso fue el Nazaret, del distrito madrileño de San Blas, donde acudieron para impulsar la educación financiera. El temario incluye clases para ahorrar y llegar a fin de mes, la importancia del crédito, las posibles consecuencias de hacer un uso irresponsable y cómo adecuar el consumo a las circunstancias personales.”

Los banqueros (directivos y propietarios de los bancos) y los bancarios (empleados de oficinas y servicios centrales) son los profesionales que más saben de cultura financiera aplicada a los productos de ahorro, inversión y crédito ¿o no?

“…, sus hijos necesitan que los banqueros les expliquen cómo evitar caer en las trampas que la propia economía financiera les piensa poner y en las que muchos de nosotros hemos caído, para que en el futuro no puedan alegar, como nosotros, no haber sido informados con claridad a la hora de contratar determinados productos.”

Veamos el mensaje, lo que nos dice y lo que nos quiere hacer pensar, de dos medios supuestamente distantes ideológicamente hablando:

1. Los bancos son los que más saben de productos financieros.

2. Los bancos quieren enseñar a los alumnos finanzas personales para evitar los errores del pasado (preferentes, hipotecas impagadas…).

Dos falsas certezas en toda regla que cualquiera que haya trabajado en banca y frente a ella puede desmontar. Veamos ahora cuáles son las dudas razonables que todos debemos tener:

1. Los banqueros y bancarios puede que no sean los que más saben de productos financieros.

2. Los bancos puede que no tengan como interés principal “evitar los errores del pasado”.

Voy a tratar de dar mi opinión, basada en mi conocimiento y experiencia, para inspirar su propia duda razonable a cada uno:

1. Los banqueros y bancarios puede que no sean los que más saben de productos financieros.

Los bancos no son los que más saben de los productos financieros. Atrevida afirmación, no me lo negaréis. A fin de cuentas, suelen gestionar, administrar y hasta crear estos productos financieros ¿Cómo puedo yo afirmar entonces que no son los que más saben de ellos?

En primer lugar, porque su saber esta escorado a los interés del banco y no a los efectos y consecuencias sobre el cliente. Un bancario no sabía, en muchas ocasiones, el riesgo que asumían los clientes de participaciones preferentes. Tampoco conocían, ni les interesaba conocer en muchos casos, las herramientas en manos de los clientes cuando no pueden pagar sus hipotecas. Incluso, uno podría atreverse a decir que muchos bancos no sabían o querían saber conceder de forma responsable créditos y préstamos hipotecarios. Una morosidad oficial del 12,54% (datos a enero de 2015), a la que sumar los impagos de los activos de la Sareb o ‘Banco Malo’, lo que daría un resultado de algo más del 16% (en el 2007 esta tasa era del 1% aproximadamente). Y podemos mencionar los 100.000 millones o más del verdadero rescate a la banca.

Por otro lado, un banquero conoce sus productos financieros, pero no los de su competencia. Puede que el bancario sepa a la perfección las condiciones que ofrecen de sus préstamos hipotecarios. ¿Pero sabe que la oficina del banco de al lado le ahorra decenas de miles de euros al cliente que entra por sus puertas?

2. Los bancos puede que no tengan como interés principal “evitar los errores del pasado”.

Vamos a ver, se ha intentado y se sigue intentando culpabilizar a los clientes de “sus” errores. A los preferentistas con argumentos del tipo “eran avariciosos y querían duros a cuatro pesetas’. A los hipotecados desahuciados de sus casas por ‘querer vivir por encima de sus posibilidades’.

Y basta darse una vuelta por los juzgados y escuchar a clientes denunciantes y bancarios testificando para darse cuenta de una cosa: los irresponsables no han sido los clientes, sino los bancos. Podríamos profundizar mucho en este aspecto, pero basta mencionar que:

Las participaciones preferentes son productos complejos, un híbrido entre la renta variable y la renta fija, de remuneración voluntaria por parte del banco o caja y, además, condicionada a la buena marcha de la entidad financiera. Por otra parte, son los productos de mayor riesgo si el banco va mal (solo superados por las acciones) y de vencimiento perpetuo. ¿Algún lector querría invertir en ellos si se le ofreciera una rentabilidad del 4 o 5% anual, o menos? ¿Y sus abuelos?

En cuanto a las hipotecas, un cliente pensaba que “si el banco me da el dinero es porque considera que lo puedo pagar”. Esta es su responsabilidad, pero la nuestra es saber que no saben hacer su trabajo. El que ha de ser capaz de aprobarse o denegarse el crédito o préstamo es el propio cliente.

Tened dudas razonables, de que los bancos saben y deben enseñar finanzas, desde luego.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2015-03-21 18:54:002021-04-29 10:05:15Cultura financiera básica en los Institutos

Hoy he vuelto a poder dar mi opinión sobre el desastre que ha supuesto inyectar más de 70.000 millones (directos, que no tengo en cuenta en este análisis el coste del Banco Malo, avales o activos fiscales diferidos de la banca).

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/10/Pau-Espejo-Publico-31102014-4.jpg249550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-31 18:33:002024-05-23 13:27:07Cuotas participativas de la CAM

Cada día que pasa se hace más evidente que lo comentado en mi libro ‘La banca culpable‘ no es exagerado, sino que se queda corto.

Un rescate financiero de más de 70.000 millones de euros que se inyectó a entidades no tan solo mal gestionadas, sino presuntamente gestionadas contra el interés público a conciencia.

Agradezco a Antena 3 el interés mostrado por mis opiniones como CEO de Futur Finances y directo editorial de iAhorro.com.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/10/Pau-Monserrat-en-Espejo-Publico.jpg255550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-29 19:20:002024-05-22 16:14:42El desastre de las Cajas politizadas

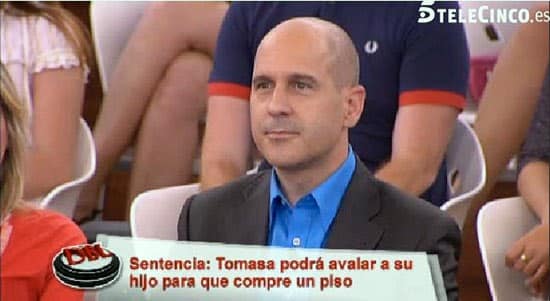

Avalar es una decisión personal que implica comprometer todo tu patrimonio presente y futuro, además del de tus herederos, si falleces antes de que el aval deje de tener vigencia.

Siempre lo deberíamos limitar, por ejemplo estableciendo que se avala el 20% de la deuda hipotecaria que primero se amortice, bien con figuras como el hipotecante no deudor. Y si el aval lo solicita el banco por qué no está seguro de que los hipotecados van a poder pagar, mejor pensar si nosotros nos vamos a fiar de alguien al que el banco no le da la confianza necesaria.

De todas estas cosas he opinado hoy en un programa con un formato peculiar, pero en el que me he sentido a gusto pudiendo dar más información al público en general sobre el aval y sus riesgos: De Buena Ley de Telecinco.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Pau-De-buena-ley-19052014.jpg301550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-19 17:23:002024-05-29 11:19:59Avala bajo tu responsabilidad: De Buena Ley

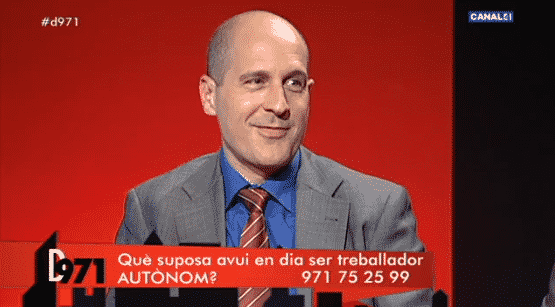

Ser trabajador por cuenta propia en España es un acto de fe y valentía, asumiendo los riesgos de un negocio (muchas veces básicamente para conseguir un empleo) y prácticamente ningún derecho laboral.

La economía se está precarizando, con empleos de baja remuneración, temporales, a tiempo parcial y, todo ello, teniendo en cuenta que el mal empresario lo utiliza muchas veces de forma ilegal, haciendo contratos a tiempo parcial que no lo son y pagando (o no pagando) las horas en B.

La alternativa es ser un autónomo, en una situación aún más precaria si cabe. En un país que tiene un número insuficiente de empresas competitivas y con futuro que creen el empleo suficiente para dar trabajo a la mano de obra desocupada, o nos sometemos a las leyes económicas del mercado de oferta y demanda laboral, con las consecuencias ya citadas, o bien asumimos que el mejor empleo es el que creamos nosotros.

Prefiero una economía autonomizada a una precarizada. Si queremos sentar las bases de un mercado laboral mucho más competitivo, pero justo, tendríamos que mejorar de forma muy importante la cobertura y derechos de los trabajadores autónomos.

Les guste o no a los trabajadores, los falsos autónomos son una realidad y seguirá creciendo. Luchemos contra esta realidad, pero legislemos para que el colectivo tenga más derechos, al menos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Autonomos-Pau-A-Monserrat.png307555Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-15 08:48:002023-10-18 11:26:39Trabajadores autónomos: los olvidados

Primero dejar claro que los mercados financieros determinan las políticas de los países soberanos por muchas razones, algunas naturales a la dinámica de un mercado libre y otras a intereses inconfesables de determinados centros de poder. Evidentemente, esta segunda razón, esta mano negra, queda fuera de la opinión pública, en muchas ocasiones.

Que nuestros acreedores influyan de forma transparente en las decisiones de nuestros políticos, nos puede gustar o no, pero no se aleja del saber popular “quién paga, manda”. Para evitar que los prestamistas de países soberanos manden, hay que ser autosuficiente en materia financiera. Es decir, ingresas igual o más recursos que los que gastamos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-12-11 18:32:002024-05-21 14:18:19A más proporción de ricos, peores economías

Comentarios recientes