Valoración catastral y recibo de contribución (IBI)

Lo que los ciudadanos con propiedad pagamos cada año, el Impuesto de Bienes Inmuebles, IBI o comúnmente llamado el recibo de la contribución, es un impuesto municipal que se basa en aplicar unos coeficientes al valor catastral de nuestra vivienda. Por tanto, para saber cuanto pagamos de IBI hay que entender en que se basa la Administración Central para valorar catastralmente nuestra propiedad.

El criterio del valor catastral está regulado por el RD Legislativo 1/2004, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario; establece en el artículo 8 de la definición de valor catastral en los siguientes términos:

1.- El valor catastral es el determinado objetivamente para cada bien inmueble a partir de los datos obrantes en el Catastro Inmobiliario y estará integrado por el valor catastral del suelo y el valor catastral de las construcciones.

2.- Para determinar el valor se tendrá en cuenta los siguientes criterios:

- Localización del inmueble, las circunstancias urbanísticas que afectan al suelo y su aptitud para la producción.

- El coste de ejecución material de las construcciones, los beneficios de la contrata, honorarios profesionales y tributos que gravan la construcción, el uso, la calidad y la antigüedad edificatoria, así como el carácter histórico-artístico u otras condiciones de las edificaciones.

- Los gastos de producción y beneficios de la actividad empresarial de promoción o los factores que correspondan en los supuestos de inexistencia de la citada promoción.

- Las circunstancias y valores del mercado.

- Cualquier otro factor relevante que reglamentariamente se determine.

3.- El valor catastral de los inmuebles no podrá superar el valor de mercado, entendiendo por tal el precio más probable por el cual podría venderse, entre partes independientes, un inmueble libre de cargas, a cuyo efecto se fijará, mediante Orden ministerial, un coeficiente de referencia al mercado para los bienes de una misma clase.

Se calculan los valores por separado, tanto de construcciones como del suelo y se aplican coeficientes correctores por zona, calidad, antigüedad, etc. de naturaleza urbana.

Los coeficientes aplicados se basan en metodologías internas que se publican anualmente.

Para establecer los cálculos la base del valor es el 50% de los valores de mercado, establecidos por los estudios de mercado catastrales.

Gemma Garzón Martín es Perito judicial inmobiliario y de contenido en Valoraciones Garzón.

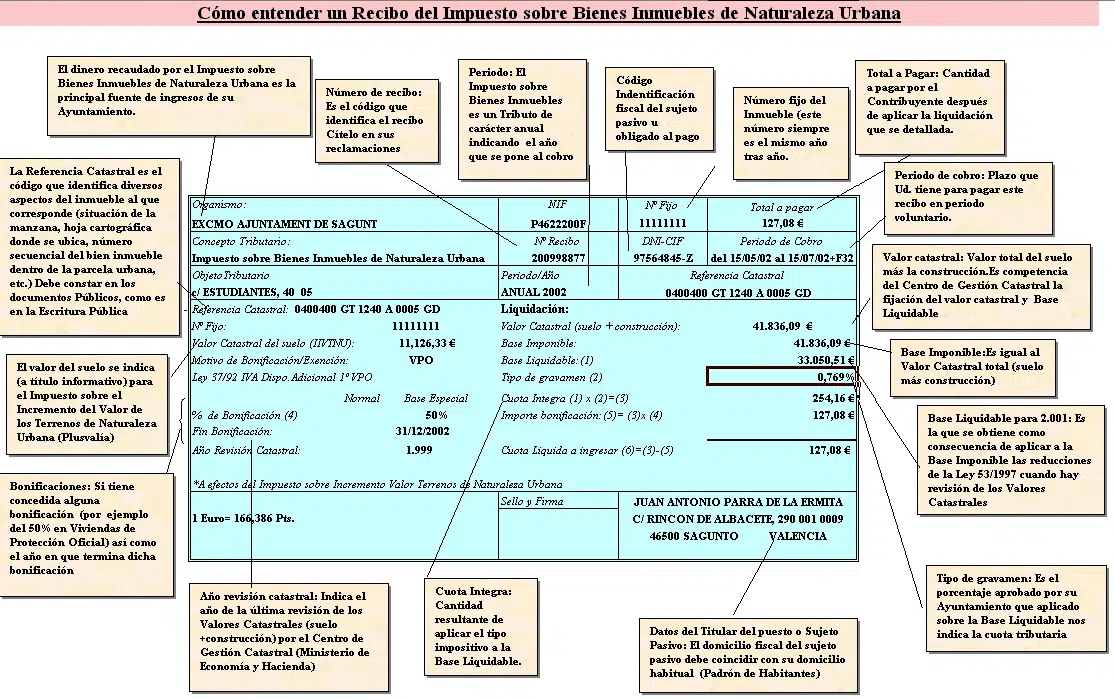

Imagen | Ayuntamiento de Sagunto

CEO de IMMO3 y Valoraciones Garzón.

Contactar con Gemma Garzón: info@valoracionesgarzon.com.

Experiencia como perito judicial en juzgados, tasaciones hipotecarias y valoraciones para particulares, empresas y profesionales.

Especialidades: Herencias, contenciosos, divorcios, expropiaciones, valoraciones contradictoria, ejecuciones opciones de compra y venta y valoraciones en general.

Valoraciones de bienes inmuebles y bienes muebles.

Captación de inmuebles singulares para inversionistas.

Comercialización de seguros y de inmuebles.

“La inversión Inmobiliaria requiere de expertas en la valoración, análisis y calificación de los inmuebles. Ayudo a que los usuarios del portal tengan una buena orientación previa sobre la realidad inmobiliaria y asesoro a mis clientes para que tomen decisiones inteligentes en materia de inversiones inmobiliarias.”