Hola Marga,

COINC tiene una de las hipotecas variables más atractivas del mercado. Y me centro en las hipotecas variables puesto que los bancos, en el contexto actual de subidas de tipos de interés, están empeorando las ofertas de hipotecas a tipo fijo. No descartamos la posibilidad que algunos bancos dejen de ofrecerlas.

La financiación que se ofrece en caso de vivienda habitual llega hasta el 80% de el menor de los dos siguientes valores: el valor de tasación o el precio de compra. En caso de segunda vivienda, el máximo financiado será del 60% de los mencionados valores. No obstante, COINC especifica un importe máximo del valor del inmueble de 1.000.000 euros. Por lo tanto, el máximo que puedes llegar a financiar con una hipoteca de COINC es hasta 800.000 euros.

La duración del plazo es la misma duración estándar que encontramos en el mercado: 30 años. Sin embargo, la hipoteca variable de COINC destaca por sus tipos de interés, de entre los mejores del mercado, y la característica de hipoteca y nada más. La comisión de apertura, de amortización anticipada y de subrogación son el 0%. Entonces, si tenemos esta hipoteca podemos estar tranquilos porqué si en algún momento tomamos alguna decisión respecto a la misma, el coste de la operación será 0 o muy bajo.

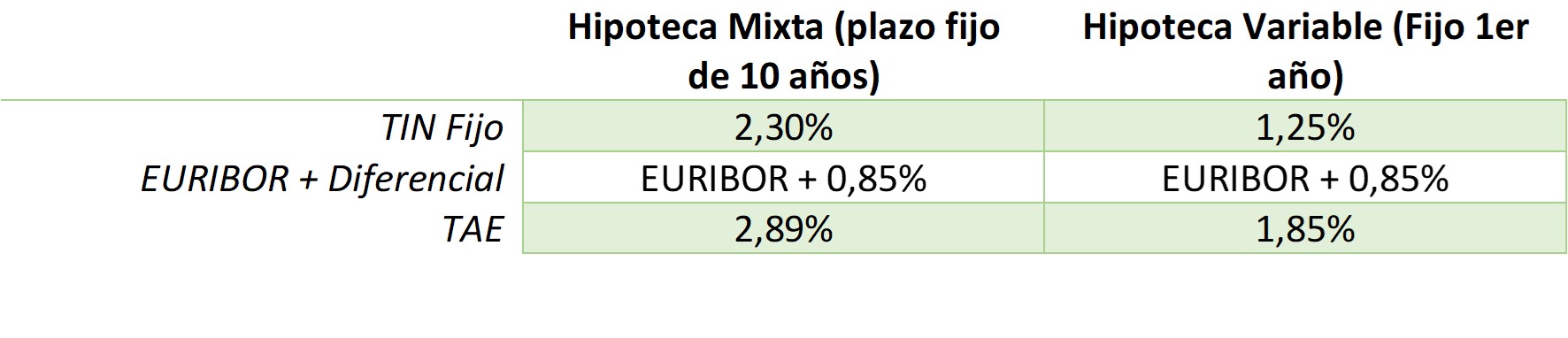

Los tipos de interés que hemos mencionado se detallan a continuación y, como hemos dicho, se trata de una hipoteca y nada más. No tendrás que contratar productos adicionales para conseguirlo.

- TIN 1r año: 1,50%

- EURIBOR + 0,80% durante el resto de plazo

- TAE: 1,75%

Como podemos ver, comparado con otros bancos, la hipoteca variable de

COINC ofrece unos tipos de interés similares a la media o incluso un poco por debajo. La diferenciación reside en que es una hipoteca sin comisiones y sin condiciones. Es decir, podemos encontrar hipotecas con tipos de interés similares solamente si contratamos 2 o 3 productos vinculantes como seguros, alarmas u otros servicios.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

Comentarios recientes