Cuando hablamos de hipotecas y Euribor, tratamos con dos términos muy relacionados. Aprovechando tu interesante pregunta y contento de que nuestro Canal Youtube te haya parecido interesante, Yurena, intentaré responder a la estrecha relación que hay entre la financiación con garantía hipotecaria y el referencial más utilizado en los préstamos a tipo variable y mixto: el Euribor a 12 meses.

Para abrir boca, uno de los vídeos de nuestro canal más visto:

Hipoteca y préstamo hipotecario

En primer lugar es importante saber la diferencia entre el concepto de hipoteca y el de préstamo hipotecario, pese a que normalmente confundimos ambos términos.

La hipoteca es el derecho real que otorga al banco la posibilidad de recuperar su crédito instando a la ejecución hipotecaria.

El préstamo hipotecario es un contrato de préstamo mediante el cual el prestamista deja un dinero al prestatario, que se compromete a pagar las comisiones e intereses pactados y a devolver el principal, respondiendo personalmente con todo su patrimonio, presente y futuro.

Euribor

Hay varios Euribor, a diferentes plazos. Así tenemos:

Euribor a una semana, a un mes, a tres meses, a seis meses y a 12 meses (este último, el que normalmente se utiliza en los contratos de préstamo hipotecario a tipo variable en España).

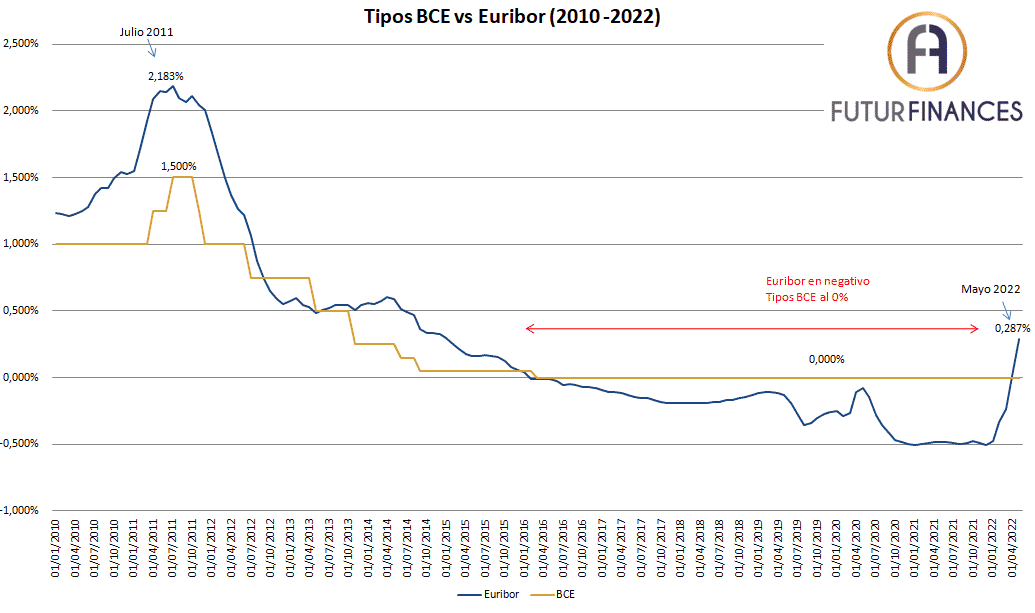

El Euribor a 12 meses, por su parte, se calcula con el promedio del Euribor a 12 meses diario de cada mes. Así el Euribor de mayo de 2022 ha cerrado en el 0,287%, lo que significa que la media de los valores del Euribor a un año del mes de mayo de 2022 de cada día fue de 0,287%. Los bancos que forman el panel Euribor, en otras palabras, cada día ofrecían a EMMI los tipos de interés que se prestaban o estaban dispuestos a prestarse dinero en el mercado interbancario a un plazo de 12 meses. EMMI suma todos los valores diarios y hace el promedio, usando una metodología híbrida que el público en general entendería (y a mi me cuesta, en particular).

Previsiones del Euribor: en la página que he enlazado puedes ver las diferentes predicciones sobre el referencial que las diferentes casas de análisis hacen. Así a fecha de esta respuesta, se espera un Euribor a cierre de 2022 entre el 0,40 y el 0,63% y del 2023 entre el 0,6% y 1,5%.

Evolución del Euribor en los últimos 10 años: el Euribor ha pasado del 5,393% de julio de 2008 a valores negativos entre febrero de 2016 y marzo de 2022, pasando a positivo y en fuerte crecimiento a partir de abril.

Hipotecas variables y Euribor

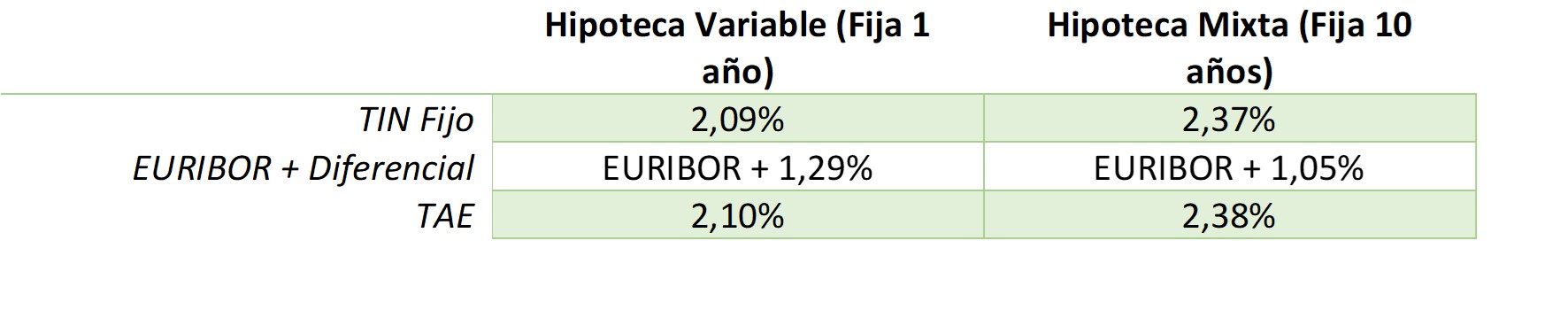

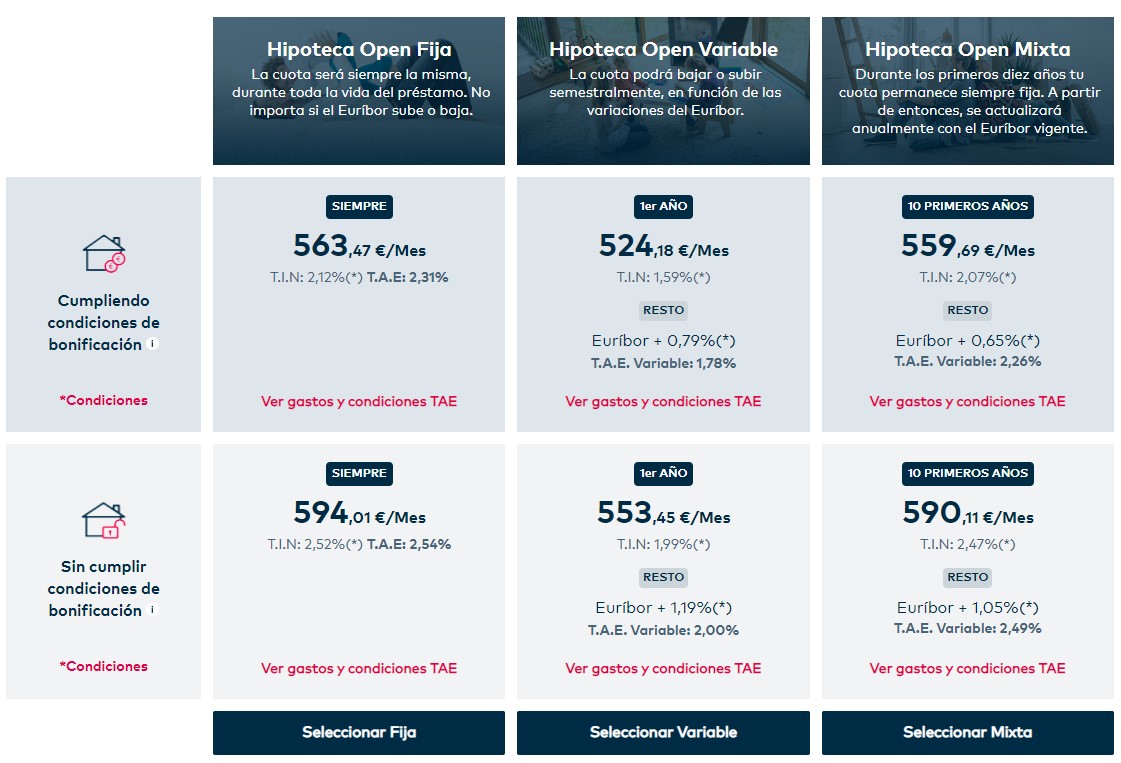

La relación más directa entre los préstamos hipotecarios y el referencial se da en la financiación a interés variable, al calcularse las cuotas mensuales (o con una periodicidad diferente) en base a una fórmula de cálculo del interés nominal del tipo: Euribor + diferencial.

El Banco Central Europeo (BCE), para combatir la inflación, ha anunciado que va a subir un 0,25% sus tipos oficiales en junio y otra vez en septiembre. Teniendo en cuenta la alta correlación entre los tipos oficiales del BCE y el Euribor, podemos tener claro que esta política monetaria va a suponer valores al alza del referencial del mercado hipotecario. La siguiente gráfica lo deja bien claro:

Si el Euribor cierra diciembre de 2022 al 0,60%, algo perfectamente posible si tenemos en cuenta que el valor de este interés privado del día 10/06/2022 está ya al 0,680%, un hipotecado con una deuda pendiente de 180.000 euros y plazo pendiente de 25 años en el momento que le revisaron su hipoteca con el Euribor de diciembre de 2021 (-0,502%), vería su cuota subir, con el Euribor previsto de diciembre de 2022 (0,60%) y un nominal de Euribor + 1%:

- Cuota mensual pagada con Euribor de diciembre de 2021: 638€.

- Nueva cuota con previsión de Euribor de diciembre de 2022: 725€.

Un incremento mensual de 87 euros, 1.044 euros más al año.

Hipotecas fijas y Euribor

Los préstamos hipotecarios a interés fijo pagan un interés fijo, que no varía a lo largo del plazo pactado, salvo que se hayan pactado bonificaciones según productos y servicios contratados. La evolución del Euribor no afectaría, por tanto, a las mensualidades ya pactadas.

Sin embargo, hay una relación. Cuando el Euribor a un año ha estado en negativo, los bancos han ofrecido las hipotecas fijas más baratas de la historia, para obtener rentabilidad a medio plazo. Ahora que el interés privado está subiendo, la banca empeora las condiciones de las nuevas hipotecas fijas.

Por otro lado, combinado con la inflación, la evolución de los intereses de las hipotecas variables sirve para comparar si el hipotecado a tipo fijo ha ganado o ha perdido, en términos de pago de mensualidades en términos reales, con su decisión. A fin de cuentas, hipotecarse a interés fijo supone mayor seguridad que hacerlo a interés variable; es lógico que se asuma, por tanto, la posibilidad de acabar pagando más euros en concepto de intereses, al final del plazo pactado.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes