Cálculo del perjuicio económico de una hipoteca multidivisa

Cuando un cliente afectado por una hipoteca multidivisa me encarga un informe pericial de parte, una de sus principales dudas es saber el daño económico que ha sufrido, es decir, qué dinero le tiene que devolver el banco si gana la demanda por hipoteca multidivisa.

Para estimar el cálculo del perjuicio económico de una hipoteca multidivisa hay que realizar dos cuadros de amortización: (i) el que efectivamente ha pagado el cliente endeudado en una divisa (para este artículo vamos a suponer que se endeudó en yenes japoneses -JPY-), en su contravalor en euros -EUR- y (ii) el cuadro de amortización simulado que se habría producido si el cliente hubiera pedido la hipoteca en euros.

Comparando ambos cuadros de amortización podemos obtener las cantidades mensuales que el cliente ha ido pagando de más, además de calcular la deuda pendiente que tendría el cliente si el clausulado multidivisa no hubiera existido. Además de estas cantidades, el banco debería devolver las comisiones de tipo de cambio aplicadas cada mes (que suelen fijarse en un mínimo de 6 o 9 euros) y se devengarían los correspondientes intereses legales.

Los bancos se suelen “equivocar”

Mi experiencia como perito tras decenas, si no cientos de peritajes sobre los préstamos hipotecarios multidivisa es que, tras ganar el cliente, hay muchas entidades financieras que se “equivocan” y proponen una devolución de dinero y recálculo de la deuda pendiente menor al que corresponde.

Si el cliente no ha contratado un perito financiero, se arriesga a que su abogado gane su demanda por abusividad del clausulado multidivisa pero, tras la sentencia, reciba menos dinero del que le corresponde.

Si estás buscando un perito especializado en hipotecas multidivisa, mándame un email y lo comentamos.

Consulta mi bagaje profesional en esta página de Futur Finances.

Esquema del cálculo del perjuicio económico de una hipoteca multidivisa

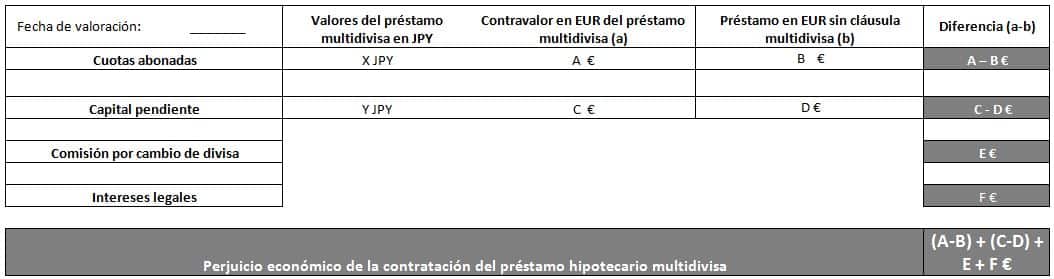

El perjuicio económico producido por la declaración de la nulidad parcial del clausulado multidivisa supone calcular las siguientes magnitudes:

- La diferencia entre las cuotas efectivamente pagadas en € (calculadas por Bankinter en cada momento en base al tipo de cambio EUR/JPY aplicado a las cuotas en yenes japoneses) y las mensualidades que habría pagado el cliente de haber contratado la hipoteca en euros, con las condiciones de tipo de interés pactadas para este supuesto en la escritura. El cliente realmente ha pagado unas mensualidades en euros, que sumadas dan el importe abonado por el cliente. Hay que simular el cuadro de amortización que se habría producido de haberse contratado la hipoteca en euros, cuadro que refleja las mensualidades que habría pagado en este caso. El cliente ha pagado unas cuotas mensuales por tener la hipoteca en JPY que suman A €, pero de considerarse la nulidad parcial del clausulado multidivisa, habría pagado unas mensualidades que suman ‘B €’. La diferencia es el perjuicio económico sufrido por el cliente en cuanto a las mensualidades pagadas (A – B).

- En cuanto a la deuda pendiente que el banco reclama, que se calcula aplicado a la deuda pendiente que tiene en cliente en yenes japoneses Y JPY el tipo de cambio EUR/JPY vigente en cada momento (en el cuadro siguiente la aplicación del tipo de cambio supone un importe en euros de C €). Si el cliente hubiera contratado la hipoteca en euros, simulando el cuadro de amortización tendríamos una deuda pendiente de ‘D €’. La diferencia entre la deuda pendiente que reclama la entidad financiera y la que habría si se hubiera contratado la hipoteca en euros, es el perjuicio económico fruto de la deuda pendiente (C – D).

- Las comisiones de tipo de cambio, que aplica el banco cada mes para pasar de euros a yenes japoneses el dinero necesario para pagar las mensualidades, supone otro perjuicio económico de E €.

- Finalmente, las diferencias mensuales entre lo que el cliente efectivamente pagó (contravalor en euros de las mensualidades en yenes, al tipo de cambio que en cada mes ha tomado el banco) y lo que habría pagado de haber contratado la hipoteca en euros, devenga un interés legal, que sumado supone un perjuicio económico de F €.

Resumiendo, el esquema del cálculo del perjuicio económico de una hipoteca multidivisa es el siguiente: (A – B) + (C – D) + E + F:

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (octubre 1997) y en Administración y Dirección de Empresas (julio 1999) por la UIB. Master Universitario en Asesoría Fiscal por la UNIR (enero 2022).

Autor de libros y artículos académicos (ver en Dialnet): La Banca Culpable (Esfera de los Libros, 2013); capítulo La educación financiera desde el sector privado (Libro La prevención del sobreendeudamiento privado, Aranzadi, 2017); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); capítulo Un análisis práctico de la toma de decisiones de un consumidor medio (Perspectiva legal y económica del fenómeno FinTech, Wolters Kluwer, 2021); Del dinero mercancía a las criptomonedas (Situación, tendencias y restos del sistema financiero, Aranzadi, 2022); Los puntos de conexión entre el reglamento sobre la resiliencia operativa digital del sector financiero y el reglamento sobre los mercados de criptoactivos, y la regulación del mercado de valores (Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión, Aferre, 2024).

Pero una pregunta? A que interés deben de abonar y desde que fecha.. Los intereses.. Legales. Y el perjuicio de haber cambiado a euros.. Comisión Bestial..a igual que comisión de apertura. No incluida en el contrato hipotecario. Junto con los gastos de notario registro.. Etc como se calcula? Lo hace el banco.. Y es hasta la fecha que te lo notifican?

En primer lugar cuidado: los bancos suelen tener tendencia a “equivocarse” y liquidan, si pierden la demanda, menos dinero de lo correcto. Casi siempre hay diferencias en contra del cliente de miles de euros, en mi práctica como perito de parte.

La comisión de apertura y demás gastos se suelen demandar aparte, ya que el abogado prefiere no arriesgar a no ganar en costas, algo lógico.

Lo que siempre aconsejo a los clientes es que paguen a un perito, para que les aporte una pericial en el momento de la demanda y, también, para que calcule el perjuicio económico en el momento de ganar la sentencia.

saludos.

Muchas gracias imagino que el banco. Calculará a la baja.. E intentará pagar lo. Menos posible.. Pero por supuesto el perito de nuestra parte. estará con su experiencia sabiendo.. todo lo referente.. a intereses y demás pagos que el banco tendrá obligación de abonar. Muchas gracias.

Cuando acabe el proceso y cobres todo lo que te corresponde, sería muy útil para los afectados que nos hicieras un resumen de como ha ido, Enrique.

Buenas tardes,

Ganamos a Bankinter el juicio Multidivisa en la audiencia provincial. Parece ser que no pueden reclamar a más alta instancia. Han pasado ya 20 días hábiles desde que se les notificó la sentencia. Mi oficina me dice que no sabe nada y que no me pueden informar de cuando se ejecutará el cambio a Euros. Les estoy pidiendo que nos envíen el desglose pero no hay manera. Lo último que me han dicho es que se lo enviarán al abogado. Es normal que hayan tantas trabas para que el cliente sepa que es lo que se va a devolver? Pueden ejecutar la sentencia haciendo la devolución sin que nosotros hayamos podido ver el desglose?

Gracias anticipadas por la respuesta

Desgraciadamente, Xavier, es lo habitual. Parece que ahora la táctica de algunos bancos es retrasar lo máximo los pagos cuando pierden las demandas por hipoteca multidivisa y, cuando pagan, pagan menos de lo debido. Para que te hagas una idea, el último informe pericial incorporado en la ejecció de sentencia cifraba en 24.000€ lo que debía pagar el banco (había hecho un primer pago reduciendo la deuda pendiente incorrecto a la baja). Tras meses de negociar con el banco, abonó 20.000€, unos 4.000€ menos de lo debido. Y hay que volver a pelearse por este importe.

Hoy en día, no se debería aceptar nunca lo abonado por el banco y se debería acudir a un informe pericial de un perito. Al ser yo perito, parece una recomendación interesada, pero no lo es. Lo que cuesta el perito (que el banco deberá devolver si en ejecución de sentencia el Juez vuelve a condenar en costas al banco) vale la pena, al menos en la gran mayoría de los casos que el banco se “equivoca” a su favor.

Buenos días, hemos ganado ya firme puesto que el banco recurrió, pero la Audiencia nos ha dado la razón, pero no tenemos ninguna oferta. Creo que debemos ir a peritación, pero no sé cómo hacerlo.

Por favor, cómo podemos proceder…

Saludos

Ana, no hay que esperar del banco “ninguna oferta”. El banco está condenado a devolveros todo el dinero pagado de más, más los intereses legales, además de recalcular a la baja la deuda pendiente.

Dile a tu abogado que solicite a un perito de parte un informe pericial, para instar la ejecución de la sentencia si no cumple el banco.

saludos.

Buenos días, yo tengo una duda sobre como se aplica el perjuicio, es decir, una vez tienes todo el cálculo del perjuicio total que te ha supuesto la contratación de esa hipoteca y a la hora de pedir la ejecución de la sentencia, ese total ¿ha de restarse al capital pendiente en multidivisa, es decir, lo que dice el banco que debes o al capital pendiente en euros recalculado en el informe del perito? es decir ¿a que deuda ha de restarse o que se hace con este perjuicio?

Yo tengo calculado mi perjuicio total pero no se a que cantidad se ha de restar y poder fijar el capital pendiente de amortizar definitivamente

Muchas gracias

En puridad al capital pendiente hay que restarle la cantidad que sea precisa para dejarlo igual al capital pendiente que tendrías de haber contratado la hipoteca en euros y, por otro lado, el resto del perjuicio deberían abonártelo en cuenta (salvo que también quieras, y eres tu el que decide, destinarlo a amortizar deuda). El resto que han de abonarte en cuenta es: importe de mensualidades pagadas de más, comisión de cambio de divisa e intereses legales por las cantidades pagadas de más en cada mensualidad.

saludos.

Buenas tardes, hemos ganado en primera instancia y estamos a la espera de al audiencia provincial. Hemos pedido el cumplimiento provisional de la sentencia y aún nada después de un año, espero ganar y tenerme que pelear de nuevo por un mal recalculo. Cuanto vale un peritaje de una sentencia final? si no quiere contestar por aquí estoy disponible en mi correo. Gracias.

Depende de varios factores, entre los cuales está la documentación que tendría disponible, la operativa (si hay cambios de divisas, etc) y si procediera ratificación del informe en Sala. Calcula entre 1.000 y 1.500€ + IVA, como referencia.

Hola

Presentada demanda y aceptada por juzgado pasados meses nos ha llamado Bankinter haciendo oferta, el PE calculado por BK es muy inferior al calculado por el perito nuestro.

Negociando han pasado mes y pico y hemos abonado dos cuotas mensuales en ese tiempo.

Los de BK han recalculado el PE y ahora dicen que es menor porque nos queda menos por pagar, es correcto? Yo no lo entiendo así. Por ahora no hemos aceptado ya que cada día que pasa nos dñan menos. Un saludo

Debe ser tu perito y tu abogado el que te respondan a tu duda. Es habitual que Bankinter ofrezca cantidades, siempre menores a las que ganarás en Juicio. La última que valore, ofrecía un 50% del daño real.

Hola, una pregunta sobre las sentencias favorables a los clientes.

Muchos hemos intentando minimizar el impacto dando de alta una cuenta en divisas en la que ir comprando mes a mes o cuando posiblemente mejor estuviese el cambio. ¿todas esas compras se deben tener en cuenta en el cálculo del perjuicio? Porque ahí hay un perjuicio interesante cada mes entre lo que cuesta comprar la couta y lo que sería en realidad la cuota.

Gracias, un saludo.

Evidentemente, y complica los cálculos. Para calcular el perjuicio habrá que tener en cuenta las compras de divisas en la cuenta en divisas.

Buenos dias!

nosotros hemos presentados demanda por una hipoteca mdv en yen de 300.000 e y en enero salio la sentencia favorable.

el banco(popular ahora santander) como estaba previsto a presentado recurso y me gustaría saber que plazo aprox suelen tener la sentencia definitiva.

otra pegunta que tengo es que el piso que compramos con esta hipoteca en el 2007 en el 2018 lo vendimos y el valor del yen en el momento de la compra fue de 142 yen por euro y en el momento de la venta era de 127 yen por euro.

la venta del piso la hicimos por 295000 e y lo que quedaba de hipoteca en euros era de 255000 e

el banco en este caso lo que hará en el supuesto de que pierda definitivamente es de abonar la diferencia que hemos tenido si hubiéramos contratado la hipoteca en euros en el momento de la venta y los prejuicios que hayamos tenido durante los años de hipoteca?

con estos datos podrías decirme que calculo estimas tenga que pagar el banco?

ya se que sera un calculo poco exacto pero si me puedes dar una orientación en el caso que tengamos que pedir un perito a la hora de aceptar lo que el banco pague.

muchas gracias

Apreciado Tomás,

Es como si le pides a un mecánico que te diga dónde está la avería y ya más adelante si necesitas un mecánico le contactarás…

En todo caso, es imposible calcular “orientativamente” una hipoteca. Hay que calcular cada mes el contravalor en euros de lo pagado en JPY, lo que habrías pagado en una simulación de la hipoteca en euros, sumar la diferencia, aplicar a cada diferencia el interés legal del dinero en cada momento. Después recalcular la deuda pendiente. Sumar las comisiones de cambio pagadas y, finalmente, hacer los cálculos finales.

Jamás recomiendo aceptar los números del banco, ya que es muy frecuente diferencias de miles de euros, si no 10.000€ y más. Que tu abogado vaya contactando con un perito y le pida presupuesto, para ir ganando tiempo.

saludos. Comparto un artículo en El Confidencial que me citan sobre esta cuestión:

https://www.elconfidencial.com/vivienda/2020-11-19/hipotecas-multidivisas-clausulas-abusivas-supremo-condena-costas_2829112/