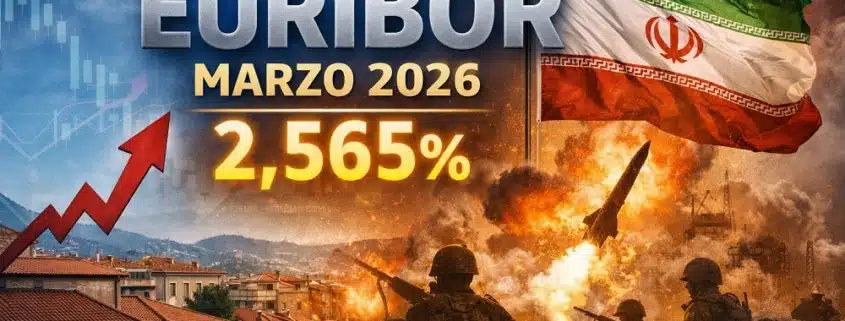

Marzo de 2026 ha marcado un punto de inflexión para quienes tienen una hipoteca variable. Tras meses en los que las revisiones empezaban a ofrecer algo de alivio, el euríbor ha repuntado con fuerza y vuelve a encarecer las cuotas. El euríbor a 12 meses acaba de cerrar marzo de 2026 en el 2,565%, 0,34 puntos porcentuales por encima del dato de febrero.

La importancia del movimiento no radica únicamente en el cierre mensual, sino en la intensidad del cambio. La subida ha sido constante a lo largo del mes y el indicador llegó a rozar el 2,932% en una jornada diaria, regresando a cotas que no se veían desde octubre de 2024. Para las economías domésticas, esto significa algo muy claro: se acaba, al menos de momento, la etapa en la que revisar la hipoteca se traducía en un pequeño ahorro.

Contacta con el economista Pau A. Monserrat: monserrat@economistas.org si te interesa contratar su consultoría hipotecaria online.

Leer más

Comentarios recientes