Simulador de hipoteca Excel

Si buscabas un simulador de hipotecas que te haga todo el trabajo para calcular la cuota mensual a pagar según el interés nominal aplicado, generar un cuadro de amortización completo y averiguar, en cada momento, qué parte de la mensualidad amortiza deuda y qué parte se destina solo a pagar intereses, has llegado al artículo preciso.

Si, además, quieres conseguir una hipoteca con un broker hipotecario de confianza, no dudes en ponerte en contacto con un profesional seleccionado por este portal:

Indice

Calcular la cuota de mi hipoteca

En primer lugar, veamos alguna herramienta aún más sencilla que Excel para calcular la mensualidad del próximo año, o décadas, según estemos ante una hipoteca a tipo variable o a interés fijo.

Si quieres que un broker hipotecario online de confianza, seleccionado por Futur Finances, analice tu caso para solicitar una nueva hipoteca o cambiar a tipo fijo o variable, rellena el siguiente formulario:

Revisión de una hipoteca variable

Los préstamos hipotecarios a interés variable se revisan anualmente (si bien hay escrituras en que se pacta una revisión semestral, trimestral e incluso mensual), con la media diaria del Euribor a 12 meses del mes que corresponda (también hay hipotecas referenciadas a Euribor a 6 meses, a 3 meses o mensual), al que se le suma el diferencial pactado.

Por tanto, si usamos una calculadora hipotecaria, no sabremos exactamente lo que pagaremos en los próximos años, ya que la evolución del Euribor de 2026 a 2030 es incierta. Lo único que podemos calcular es la cuota del primer año (o periodo de interés fijo inicial) y hacer predicciones de las próximas revisiones. Para calcular la cuota del primer año y aproximar la del segundo año, es útil la herramienta que proporciona el Banco de España.

Cuotas de una hipoteca a interés fijo

Si solo nos interesa calcular la mensualidad, si el interés no varía (tengamos en cuenta que pese a haber firmado un préstamo a interés fijo, puede variar el interés si está bonificado por la contratación de seguros y demás), las mensualidades se mantiene constantes a lo largo de toda la vida de la financiación. Para calcular la cuota, podemos utilizar la anterior herramienta del Banco de España (BdE) o, también, la calculadora de hipotecas de Futur Finances. También es útil si el plazo es superior a 30 años, ya que el BdE no acepta plazos superiores a 30 años.

Ejemplo de cálculo de cuota mensual

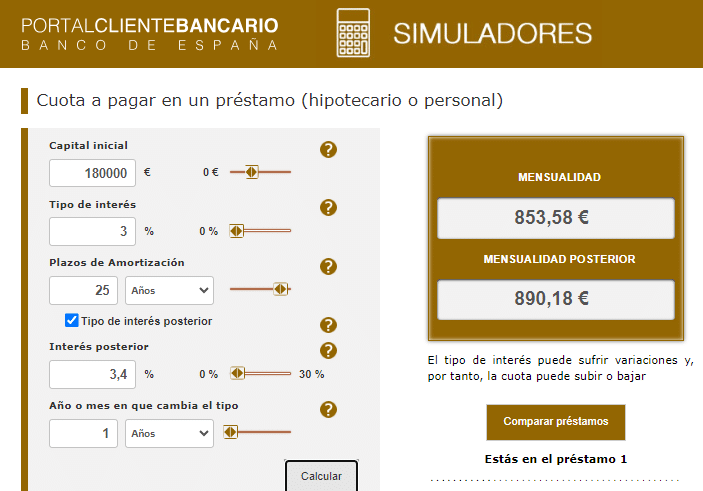

Calculemos la cuota mensual de una hipoteca fija al 3,00% de interés nominal, el primer año, sabiendo que el año que viene no contrataremos el seguro de hogar y vida con la aseguradora que quiere el banco, ya que mediante un corredor de seguros nos han ofrecido pólizas de seguros con mejores coberturas a un precio interesante. Ello conlleva que la entidad financiera no aplicará una bonificación del 0,4% y, por tanto, pasaremos a pagar un 3,40%.

El importe pendiente en el momento de hacer los cálculos es de 180.000 euros y el plazo de 25 años:

El primer año se pagarían 853,58€ al mes y, después de la revisión, 890,18€.

Como hemos visto en el ejemplo, un préstamo hipotecario a un tipo de interés fijo puede presentar un cuadro de amortización con una mensualidad cambiante, como ocurre en las hipotecas bonificadas por la contratación de productos vinculados.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker de hipotecas seleccionado de tu zona.

Simular un cuadro de amortización

Con Excel y demás hojas de cálculo, es relativamente sencillo crear un cuadro de amortización por uno mismo y, así, poder hacer todas las simulaciones de escenarios de tipos de interés, cancelaciones anticipadas, si nos conviene pasar nuestra hipoteca de interés fijo a variable y demás operaciones.

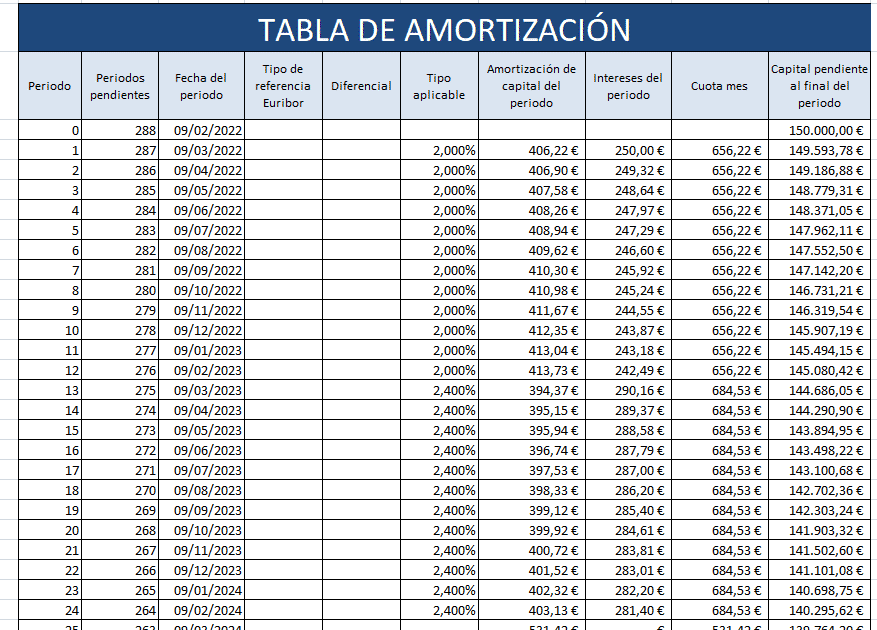

En primer lugar, hay que diseñar las columnas del cuadro de amortización, con los siguientes campos:

La cuota mensual (Cuota mes) puede calcularse con la fórmula de Excel +PAGO(Interés nominal anual/12;periodos pendientes; -capital pendiente antes del pago).

La parte de la cuota mensual que se destina a pagar intereses (Intereses del periodo) se calcula de la siguiente forma: Capital pendiente antes del pago * Interés nominal anual/12.

La cuota de amortización o importe de la mensualidad que se destina a amortizar deuda (Amortización de capital del periodo), se obtiene de restar a la cuota mensual los intereses.

En cuanto a la columna de Capital pendiente al final del periodo, empieza por el capital pendiente en el momento del cálculo y cada mensualidad se reduce en la cuota de amortización.

Usando un interés nominal del 2,00%, que cambia al 2,40% el segundo año, una deuda pendiente de 150.000€ y un plazo de 24 años, tendríamos el siguiente cuadro de amortización del sistema de amortización francés:

Vídeo para crear cuadro de amortización con Excel

Tutorial que nos permite resolver dos preguntas en una: ¿me conviene una hipoteca a tipo fijo o mejor el interés variable? y ¿Cómo crear un cuadro de amortización con Excel, paso a paso?

Si quieres que nuestro CEO, el economista Pau A. Monserrat, te ayude a comprender el cuadro de amortización de tu préstamo hipotecario, sea un sistema de amortización francés, sea una cuota creciente, sea una amortización con periodos mixtos o con carencia, solicita información de su consultoría hipotecaria online de 1 hora remitiéndonos un email a info@futurfinances.com.

¿Para qué sirve un simulador hipotecario en Excel?

Si aprendemos a utilizar o a confeccionar un simulador de hipotecas con una sencilla herramienta como el Excel, seremos capaces de:

- Calcular la cuota que pagaremos con una hipoteca a tipo fijo y lo que variará sin dejamos de contratar determinados seguros o productos que bonifican la cuota.

- Calcular la cuota futura de nuestro préstamo hipotecario a tipo variable en base a diferentes escenarios de tipos de interés. El mismo cuadro de amortización, replicado en diferentes hojas de cálculo, nos sirve para simular las cuotas según suba o baje el Euribor.

- Simular cómo quedaría la mensualidad si hiciéramos una amortización anticipada y en qué momento nos puede ser más rentable reducir deuda.

- Comparar una simulación de una hipoteca a tipo fijo con una simulación a tipo variable (con diferentes escenarios futuros de tipo de interés), para valorar qué tipo de endeudamiento nos puede convenir más.

Saber hacer algunos relativamente sencillos números nos permitirá, sin duda alguna, tomar decisiones hipotecarias con la adecuada información.

Cuota creciente y otros sistemas de amortización

Hemos visto cómo confeccionar un cuadro de amortización con un sistema de amortización “normal”, de cuota constante o amortización francesa.

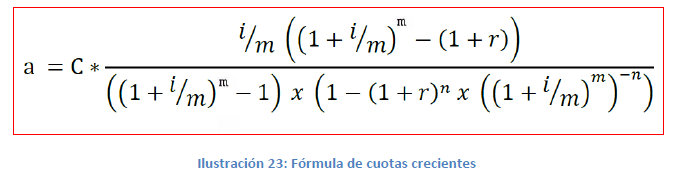

Hay otros sistemas con cierta complejidad, como el sistema de cuota creciente o el sistema de amortización alemán (de cuota de amortización constante). La cuota constante puede presentar diferentes fórmulas, según se haya pactado en escritura.

Una de las fórmulas para calcular la cuota de una hipoteca creciente sería la siguiente (si bien hay diferentes modalidades, ya que la cuota creciente puede ser la total, la cuota de amortización):

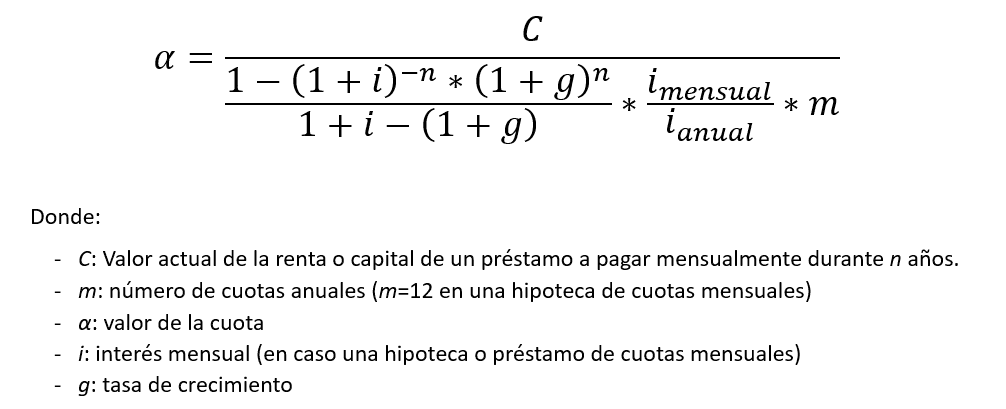

Fórmula que en algún estudio propio hemos obtenido de la siguiente forma:

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.