Por sentencia judicial, hemos de vender 2 propiedades, después de 7 años de usufructo.

Mi ex no quiere vender, por lo que tendremos que hacer extinción de condominio sin acuerdo (no quiero que se quede ninguna de las 2). Ambas tienen hipoteca.

Tendremos que hacerlo judicialmente, en ese caso, si se queda ella la vivienda habitual, como se calcula la cantidad que debe compensarme?

Se hizo hipoteca en 2004 por rehabilitación de vivienda la cual era donación familiar, en 2005 paso a ser vivienda habitual, al preguntar sobre la declaración nos dijeron que como no era por compra no podíamos deducir la hipoteca, y cuando mirábamos el borrador tampoco salía. Ahora nos hemos dado cuenta que durante estos años en el borrador la referencia del inmueble estaba mal y al cambiarlo nos sale la hipoteca y da la opción de deducirla. Mi pregunta es,si podemos deducirla si antes no lo habíamos hecho y hemos perdido todas estas deducciones a causa de nuestra ignorancia.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-30 12:58:412020-05-02 11:48:36Desgravación hipoteca si nunca antes se había hecho

En el año 2000 adquirí vivienda que pasó a ser la habitual hasta el año 2005, que me trasladé a residir a la vivienda de mi pareja y alquilando mi vivienda.

En 2017 volví a residir a mi vivienda adquirida en el año 2000. He practicado la deducción en los ejercicios 2017 y 2018. No obstante, en el borrador para el ejercicio 2019 no se trasladan automáticamente los datos del préstamo hipotecario y aparece un aviso diciendo que es debido a que no practiqué la deducción en los ejercicios 2012 o anteriores.

He de entender que perdí el derecho a la deducción cuando me trasladé en el año 2005?

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-29 15:33:062020-04-29 17:55:35REANUDAR LA DEDUCCIÓN POR ADQUISICIÓN DE VIVIENDA HABITUAL

Buenas tardes: soy propietario de una vivienda (habitual), sobre la que recae un préstamo hipotecario. A partir del 01/04/19 la tuve que alquilar e irme a vivir a otra vivienda. Tengo claro que a partir del 01/04/19 tanto los ingresos, como los gastos, serán de capital inmobiliario por arrendamiento de vivienda, y que del préstamo hipotecario sólo podré deducir como gasto los intereses. Pero hasta el 31/03/19 puedo aplicar la deducción por adquisición de vivienda habitual por todos los pagos realizados de ese préstamo? Muchas gracias por la ayuda.

Contacta con intermediarios hipotecarios de confianza (broker hipotecario)!

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-27 17:55:432025-05-23 11:13:50Deducción de vivienda habitual que pasa a ser arrendada

Buenas tardes, la entidad me ha estado aplicando unas condiciones distintas a las escrituradas y me he percatado después de 10 años.

En la escritura firmé sistema francés, primer año fijo y el resto variable, con revisión semestral. Me han estado aplicando cuota creciente (1,02 anual) euribor+0,50 revisión semestral. Aclarar que no he firmado ninguna modificación de condiciones posteriormente.

Quería consultarle cómo averiguar el cálculo exacto, desde el inicio del préstamo en las condiciones firmadas?. Me han dicho que necesito que un perito economista realice los cálculos, ya que el director de la entidad me dice que si quiero que me lo corrijan desde el principio tendría que pagar al banco entre 20.000-30.000 euros y la cuota me puede subir unos 200€ al mes y si sigo como estoy, no me dejará de subir la cuota, con lo cual en unos años me resultará inasumible.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-27 17:00:542020-04-28 11:00:24La entidad me está aplicando condiciones distintas a las firmadas en el préstamo hipotecario

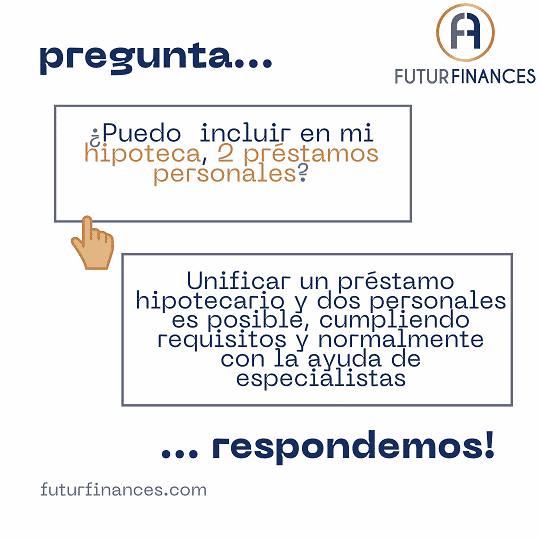

Tengo una hipoteca que pago 205 euros al mes.y me quedan más o menos 62.000 euros.

Aparte tengo un préstamo que pedí para reforma de ascensor más el portal del edificio de unos 8.300 euros

En otro banco tengo un préstamo que me quedan de pagar 19.000 euros que pedí para reforma de este piso.

Mi consulta es…

Podría meter mis préstamos en la hipoteca?

Ya que tengo una hipoteca baja creo que no supondría mucho ya que tengo el piso alquilado.

Ahora te cuento mis ingresos

Tengo una nómina fija de 1700 euros y una pensión de 800 euros las dos en 14 pagas.luego tengo un piso alquilado por 750 euros al mes y mi mujer una nómina de 1250 euros en 12 pagas pero no es fija.

Muchas gracias

Saludos

Reunificar hipotecas y préstamos personales es posible siempre que el valor de la vivienda sea sustancialmente superior a todas las deudas que se incluyen en el préstamo hipotecario y nuestros ingresos son estables y suficientes. Los servicios de un intermediario de crédito inmobiliario especializado en unificar una hipoteca con préstamos personales es de mucha ayuda para tener éxito. Si quieres que Agencia Negociadora, el broker de reunificación de deudas seleccionado por Futur Finances, estudie sin compromiso tu caso, rellena el siguiente formulario:

Comparto en propiedad mi vivienda habitual junto a mi hijo que la heredo de su madre fallecida en 2001 , ademas mi hijo es propietario de un apartamento en Murcia , la pregunta es ¿ podemos hacer una disolucion de condominio de la adquisicion de la vivienda habitual por parte de mi hijo compensandome mi hijo con el apartamento de Murcia apartamento que pasaria a ser mi vivienda habitual ? ¿ es posible ?.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-25 13:46:242025-05-28 18:39:07Extincion de condominio con mi hijo

He reservado un piso de obra nueva y renta libre que en teoria los entregan en el próximo mes de Junio en Madrid. Reservé este pisco con mi marido porque las condiciones eran muy buenas. Te concedian el 100% y dar una cantidad de de 2600€ al reservar el piso. En definitiva, ahora tengo dudas con respecto si nos van a conceder la hipoteca. Los dos estamos trabajando con contrato indefinido y entre los 2 ganamos más o menos unos 2500€ al mes pero pagamos dos cuotas, una de 133€ y otra de 327€. El banco nos ha dicho que sería unos 523€ en un plazo 30 años con un tipo de interés fijo (bonificado) del 1,50%.

Mi duda es si pagando estas dos cuotas de 133 y 327 nos pueden decir que no es viable.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png2020-04-25 11:31:512025-05-25 19:12:21HIPOTECA PARA VIVIENDA NUEVA

Comentarios recientes