En primer lugar felicitaros por el canal, creo que nos sirve o nos alivia a muchos que no entendemos del tema.

a día de hoy con está incertidumbre, en mi caso que firmaré los próximos días tengo estas dos opciones:

mixta 2’5 (5 años) euribor + 0’90

variable 1’5 (1 año) euribor + 0’65

vosotros que haríais?🙄

Gracias, os seguiré leyendo.

2 Respuestas

Hola Alberto,

Gracias por tus palabras y por leernos y seguirnos. Intentamos dar una mano al ciudadano de a pie y resolver sus dudas en temas hipotecarios. La tuya es una pregunta interesante. Veo que descartas la hipoteca fija y haces bien, pues las ofertas a tipo fijo no son nada competitivas ni recomendables a mi parecer.

Ante esta elección, voy a intentar arrojar algunos aspectos a considerar, aunque desconozco tu perfil financiero en particular. Tampoco sé la cantidad del préstamo ni el plazo, pero voy a suponer que vas a financiar más del 50% de la vivienda y a 25-30 años.

En primer lugar, los diferenciales que te ofrecen son competitivos, pero, como ya sabrás, el Euribor tiene sed de protagonismo. La media del Euribor anual en lo que llevamos de siglo se sitúa alrededor del 1,75% incluyendo dos picos en el que se situó por sobre el 5% (agosto 2000 y julio 2008) y un periodo de Euribor anual en negativo. La media del mismo Euribor, suponiendo que nunca más lo veremos en negativo, pero sí bajo otra vez en algún momento (¿por qué no?) se queda en 1,82%.

Por lo tanto, si el Euribor viaja hacia su media en el futuro estarías con unos tipos de interés entre 2,40% y 2,47% con la hipoteca variable o entre 2,66% y 2,72% con la hipoteca mixta. Ambas opciones son asumibles y preferibles a las hipotecas fijas de hoy en día. Además, como podrás ver en el gráfico a continuación, observamos un pico del 5% en dos ocasiones: agosto del 2000 y julio del 2008. No obstante, si nos fijamos bien, el Euribor muestra un punto mínimo unos 2-3 años después de esos picos.

Basado en el anterior razonamiento, podríamos esperar que los valores actuales del Euribor anual lleguen a su pico más alto en el futuro cercano y unos años más tarde corrija a la baja. ¿Podríamos volver a ver el indicador de referencia por excelencia en la zona euro otra vez en negativo? Si se diera un comportamiento similar, la hipoteca mixta nos protege durante 5 años del pico del Euribor anual con un fijo al 2,50% y luego nos aprovecharíamos de una hipotética corrección.

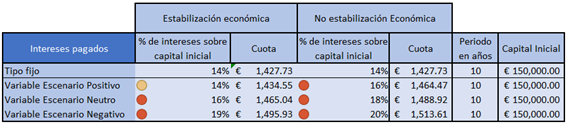

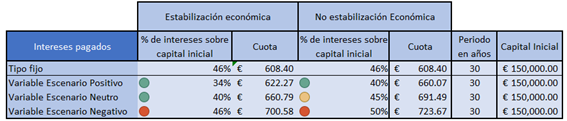

En segundo lugar, pero no menos importante, el plazo de la hipoteca juega un papel fundamental. Cuanto más alargamos la hipoteca variable más a cuenta nos sale (así como hemos visto en el gráfico anterior. En uno de mis artículos en el blog de Futur Finances explico el efecto del tiempo en las hipotecas fijas y variables con escenarios negativo, neutro y positivo.

Si tu intención es hipotecarte con un porcentaje de financiación no muy alto e ir haciendo aportaciones para cancelarla pronto, en este caso, lo más conveniente es una buena hipoteca fija, o mixta. Si en cambio, tienes la intención de dejar consumir los plazos hasta los 30 años, entonces me quedaría con una mixta o variable.

Dicho todo esto solo me queda recordarte que estos aspectos son puramente orientativos. Pienso que cualquier persona hipotecada o que vaya a hipotecarse debería tenerlos en cuenta y reflexionar. En ningún momento trato de asesorarte ni ayudarte a elegir pues desconozco tu situación laboral, edad, o ahorros. Y finalmente, que hayamos observado en el pasada una tendencia a la baja del Euribor anual y una media entorno del 1,70% - 1,80%, no significa que la media o la tendencia del Euribor cambie en los siguientes 20 años.

Comentarios recientes