Últimas profecías del Euribor: Bankinter

Ajustemos al estilo Fremen nuestros destiltrajes y sumerjámonos en el universo del Euribor, tan árido y en constante cambio como las dunas de Arrakis en Dune.

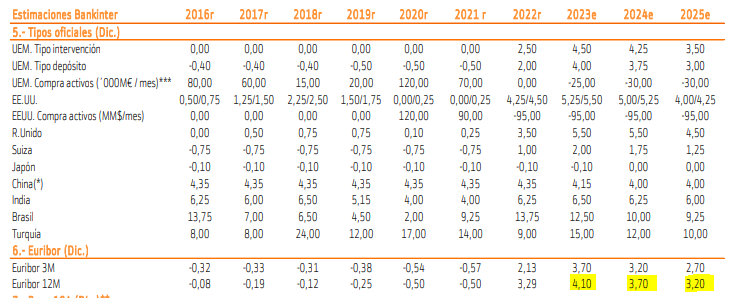

Según las visiones proféticas del Departamento de Análisis de Bankinter, la ruta trazada para el Euribor a 12 meses es un sendero tortuoso, con un pico de 4,10% en diciembre de 2023, suavizándose a un 3,70% en 2024 y disminuyendo aún más hasta el 3,20% en 2025.

Indice

Descifrando el cálculo del Euribor

Para empezar, debemos entender que el Euribor es calculado por el Instituto Monetario Europeo (EMMI) utilizando una metodología híbrida, combinando transacciones reales entre bancos y las expectativas de estos sobre el futuro.

Es un poco como observar las constelaciones y luego trazar una ruta basándose tanto en las estrellas fijas (las transacciones reales) como en las fugaces (las expectativas).

¿Por qué debemos creer en las previsiones?

Sé que estás pensando: “Si las previsiones sobre el Euribor de Bankinter y demás analistas a menudo fallan, ¿de qué me sirven?” Eso es como decir, “Si el clima cambia, ¿para qué sirven los pronósticos del tiempo?”

Las previsiones no son un mapa exacto, pero te dan una idea del rumbo. Así Bankinter a 26 de junio de 2023 nos indica la siguiente posible ruta del Euribor para 2023, 2024 y 2025:

Pero hay que ser cauto. Como decía el gran economista John Kenneth Galbraith: “Para manipular eficazmente a la gente, es necesario hacer creer a todos que nadie les manipula”.

Por tanto, aunque las previsiones pueden orientar, no deben dictar las decisiones financieras individuales.

Impacto en la elección de hipotecas: ¿variable o fija?

La elección entre una hipoteca a tipo variable o fija es como la decisión de Paul Atreides entre unirse a los Fremen o mantenerse leal al Imperio. Si las predicciones de Bankinter resultan ser acertadas, y eliges una hipoteca variable, te verías beneficiado a medida que el Euribor disminuya.

No obstante, como cualquier decisión con riesgos, también podrías enfrentarte a un escenario menos favorable si las previsiones no se cumplen.

Acude a un profesional independiente si quieres tomar una decisión tan importante como es elegir un interés fijo o variable con la adecuada información.

Conclusiones: el incierto porvenir del Euribor

Concluyendo nuestro viaje por el mundo del Euribor, hemos adquirido algunas lecciones valiosas:

- Las previsiones son un barómetro de expectativas, no un augurio infalible del futuro.

- La determinación del Euribor es un proceso complejo que refleja tanto transacciones actuales como expectativas futuras.

- Las previsiones, a pesar de ser útiles, también pueden ser utilizadas para manipular decisiones. Mantén tus ojos abiertos y el escudo personal activado.

- En la decisión entre una hipoteca variable o fija, evalúa cuidadosamente tu capacidad para asumir riesgos y tus expectativas de futuro.

Y finalmente, siempre recuerda que en un viaje es útil contar con un guía experimentado en el mundo de las finanzas para ayudarte a atravesar las cambiantes dunas del Euribor.

En resumen, mantén un ojo en las previsiones pero confía en tu propio juicio. Evalúa tus opciones de hipoteca de forma inteligente, teniendo en cuenta tus circunstancias individuales y tu tolerancia al riesgo.

¡Nos vemos en la próxima travesía, viajero estelar!

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!