Caixabank Research: Euríbor al 2,09% a finales de 2025

CaixaBank Research pone a nuestra disposición su informe mensual, el número 498 corresponde al mes de marzo de 2025. Trae buenas noticias para los hipotecados españoles, pese a la política de Donald Trump.

Este mes tendremos más actualizaciones de las previsiones del Euríbor, de Bankinter y Funcas, que os traeremos puntualmente.

Previsión del mes pasado

El informe del mes pasado ofrecía las siguientes previsiones del equipo de analistas:

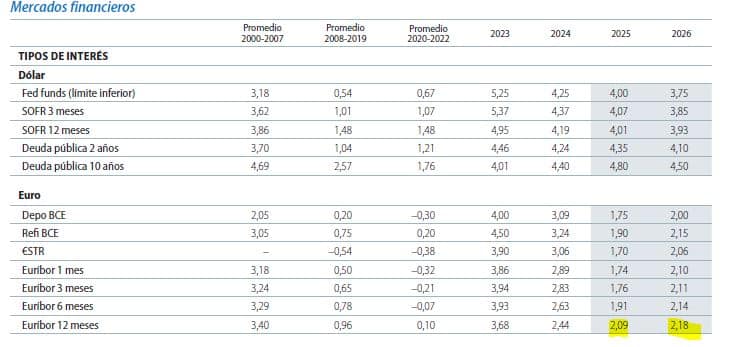

En base a situar la facilidad de depósitos del Banco Central Europeo (BCE) al 2% a diciembre de 2025 y estable durante todo 2026, infería un Euríbor a 12 meses cerrando 2025 al 2,18% y al 2,16% en diciembre de 2026.

¿No hay efecto Trump?

Si nos fijamos en las previsiones efectuadas este mes, parece que la errática guerra arancelaria de Donald Trump no influyera apenas en la política monetaria del BCE o, incluso, la mejorara. Y eso a pesar de que sí señalan una política monetaria más restrictiva de la FED:

Pese a que el efecto Trump lleva a Caixabank a subir sus previsiones de los tipos FED de la Reserva Federal estadounidense, que en lugar de quedar en el 3,00% en 2025 y 2026, ahora estarían en el 4,00% y en el 3,75% a finales de 2025 y 2026, respectivamente, la visión de la política del BCE apenas se altera: 1,75% (2025) y 2,00% (2026). De hecho, prevén que una bajada aún más pronunciada en 2025, con una posterior subida en 2026 de 0,25 puntos porcentuales.

Con estas nuevas previsiones, el Euríbor a 12 meses a finales de 2025 cerraría al 2,09% y al 2,18% en diciembre de 2026.

Admito que me sorprende y contradice mi opinión reciente plasmada en mi canal Youtube. ¿Quién acabará acertando? Es lo de menos, no somos adivinos. Lo importante es tener esta información para tomar decisiones financieras inteligentes.

¿Por qué tipos más bajos en Europa?

Las previsiones para 2025 de Caixabank dibujan un panorama financiero marcado por decisiones divergentes en las políticas monetarias de la FED y el BCE.

Mientras la FED apuesta por mantener tipos altos debido a una inflación más persistente en Estados Unidos (estimada en un 3,1% para 2025), el BCE ha optado por una estrategia más acomodaticia, situando el tipo de interés de depósito en torno al 1,75%, considerado dentro del rango neutral.

Esta diferencia entre ambos bancos centrales responde a contextos económicos diferentes: en EE.UU., las políticas arancelarias y el proteccionismo comercial impulsado por la administración Trump están generando presiones inflacionistas adicionales. Esto obliga a la FED a mantener los tipos elevados durante más tiempo, buscando contener la inflación, incluso a costa de ralentizar el crecimiento económico.

Por el contrario, en la Eurozona prevalece un escenario económico más frágil, con un crecimiento modesto del 0,8% previsto para 2025, influido por la incertidumbre geopolítica y comercial generada por las tensiones con EE. UU. y las debilidades internas, especialmente en Alemania y Francia. Esta coyuntura de bajo crecimiento, combinada con una inflación más contenida (2,0% de subyacente a finales de 2025), proporciona margen al BCE para mantener bajos los tipos, tratando así de estimular el consumo, la inversión y la actividad económica en general.

El impacto directo de esta política monetaria divergente sobre el Euríbor es claro: mientras la FED mantiene los tipos elevados, la estrategia de relajación del BCE hará que el Euríbor continúe descendiendo desde el nivel medio del 3,68% alcanzado en 2023 hasta un 2,09% estimado para 2025. De cumplirse dichas previsiones, serían buenas noticias para los hipotecados españoles, pese a Trump.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!