Bankinter sitúa el Euríbor al 2,50% a finales de 2026

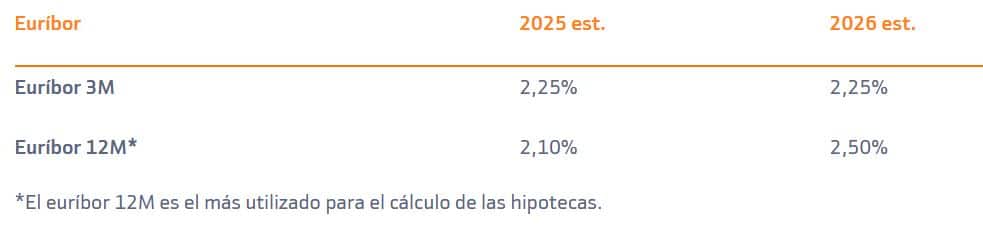

Las recientes previsiones de Bankinter en su informe trimestral 2T 2025 anticipan una moderación en los niveles del Euríbor a 12 meses, estimándolo en un 2,10% a finales de 2025 y proyectando una ligera subida hasta el 2,50% en 2026. En cuanto al Euríbor a 3 meses, las estimaciones también han sido revisadas ligeramente al alza, situándose en el 2,25% tanto para 2025 como para 2026, frente al 2,00% previsto anteriormente en diciembre de 2024.

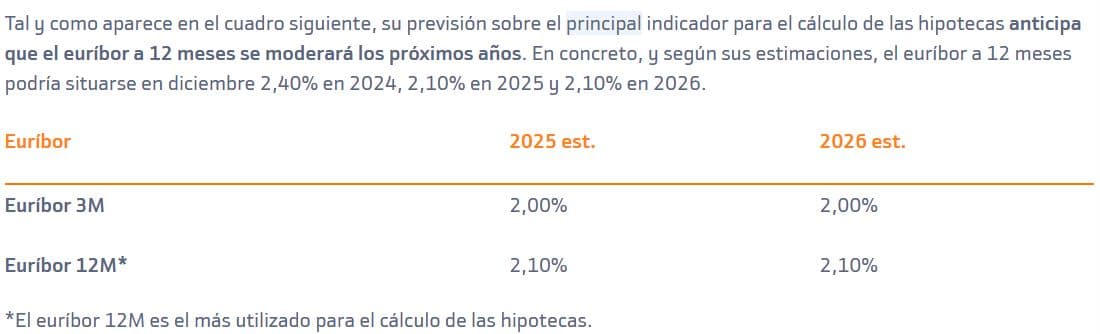

Cabe destacar también que la previsión inicial de diciembre mantenía el Euríbor a 12 meses estable en 2,10% ambos años.

¿A qué se deben los malos augurios para los hipotecados en 2026?

Indice

Revisión al alza de las previsiones para 2026

Bankinter en diciembre de 2024 pronosticaba los siguientes valores del referencial hipotecario a 12 y 3 meses:

El 24 de marzo de 2025 empeora claramente su visión de futuro del Euríbor a finales de 2026, del anterior 2,10% al actual 2,50%:

Razones de la revisión al alza de las previsiones

Bankinter mantiene sus previsiones del Euríbor a 12 meses en 2025 porque considera que la bajada esperada de tipos por parte del BCE se cumplirá según lo previsto, si bien algo más tarde. Sin embargo, empeora la previsión para 2026 hasta el 2,50%, debido principalmente a que las presiones inflacionistas derivadas de tensiones comerciales y riesgos geopolíticos retrasarán y limitarán nuevas bajadas de tipos, provocando que los tipos permanezcan más elevados de lo inicialmente esperado.

📈📉 Política monetaria del BCE más prudente:

Si bien Bankinter espera una última bajada de tipos del BCE hasta 2,25% (facilidad de depósitos) en junio de 2025, prevé que la autoridad monetaria europea actuará con extrema prudencia debido a las crecientes presiones inflacionistas generadas por las tensiones comerciales internacionales, principalmente impulsadas por los aranceles impuestos desde Estados Unidos. Su anterior previsión era que este límite de bajada fuera en la reunión de abril del BCE, por tanto “bajará lo mismo que pensábamos antes, pero una reunión más tarde.”

Contemplando la posibilidad de equivocarse y que el BCE acabe bajando la facilidad de depósitos hasta el 1,50% como estima parte del mercado, señalan: “sería una mala noticia porque significaría que estaría anteponiendo razones políticas (estimular un PIB insuficiente) a la corrección técnica (mantener la inflación contenida, preservando un margen de maniobra suficiente entre tipos directores e inflación esperada).”

Según el BCE, estos aranceles podrían elevar la inflación europea hasta en +0,5 puntos porcentuales adicionales, reduciendo simultáneamente el PIB en -0,5%.

Los analistas de Bankinter consideran que los bancos centrales bajarán menos los tipos de interés y más tarde de lo esperado hace unos meses.

🔥📌 Escenario de inflación persistente:

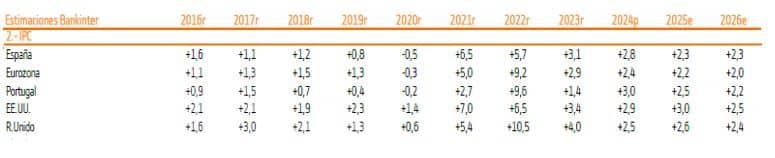

La inflación, según Bankinter, mostrará una mayor resistencia a la baja. Las previsiones sitúan el IPC medio de la Eurozona en el entorno del 2,2% para 2025, alcanzando el objetivo cercano al 2,0% en 2026.

En este contexto, cualquier relajación monetaria adicional que excediera lo previsto podría interpretarse negativamente por el mercado, al considerar que el BCE podría estar sacrificando control inflacionario en favor de estímulos económicos.

📈🤔 Crecimiento económico moderado en Europa:

Las expectativas económicas para la Eurozona indican una expansión limitada en +0,9% para 2025, aunque con una mejora hacia 2026 (+1,3%), impulsada parcialmente por inversiones fiscales significativas en países clave como Alemania.

Sin embargo, la incertidumbre asociada a estas políticas podría afectar negativamente la confianza del consumidor y empresarial durante 2025.

Consecuencias para las hipotecas

La tendencia a la baja del Euríbor se mantendrá en 2025, según Bankinter, coincidiendo con la visión reciente de otras casas de análisis como Caixabank Research. Sin embargo, el 2,50% pronosticado para finales de 2026 entra en claro conflicto con Funcas (2,11%) y con Caixabank Research (2,18%).

De acertar Bankinter, los hipotecados que revisen sus hipotecas en ✅ 2025 verán bajar sus cuotas, pero las ⚠️ revisiones en 2026 podrían invertir la tendencia a la baja de la factura hipotecaria.

Desde Futur Finances, recomendamos estar atentos a la evolución económica y financiera, para tomar las mejores decisiones posibles en un entorno marcado por la incertidumbre.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!