Circular 4/2021 del Banco de España: intermediarios

El cumplimiento normativo exigido a los intermediarios de crédito inmobiliario supone conocer y aplicar numerosa normativa relacionada con la protección al consumidor, entre otras materias. En esta ocasión analizaremos las obligaciones de información de los intermediarios hipotecarios que fija la Circular 4/2021, de 25 de noviembre, del Banco de España, a entidades de crédito y otras entidades supervisadas, sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela, y sobre el registro de reclamaciones.

Indice

Servicios relacionados con la intermediación hipotecaria

Presupuesto de servicios jurídicos

Si eres un profesional relacionado con la intermediación hipotecaria y quieres un presupuesto del despacho de abogados y economistas Futur Legal para tener el asesoramiento jurídico que precisa tu negocio, solicítanos presupuesto por email.

Contactar con broker hipotecario

Si eres una persona en búsqueda activa de una hipoteca, puedes dejar tus datos de contacto en nuestro formulario, sin compromiso, y te pondremos en contacto con un broker hipotecario.

Estados reservados en materia de conducta

Los prestamistas inmobiliarios e intermediarios de crédito inmobiliario sometidos a la supervisión del Banco de España deben cumplir con lo marcado en la Circular 4/2021 en relación al contenido y la periodicidad de los modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela.

La comunicación al Banco de España se establece mediante transmisión telemática. Concretamente, a través de la aplicación “SIF – Servicio de Intercambio de Información Financiera”.

Según la Norma 6 apartado 6,

“Los prestamistas inmobiliarios y los intermediarios de crédito inmobiliario deberán enviar al Banco de España el estado CPI incluido en la tabla del apartado 1 de esta norma, incluyendo la actividad de sus representantes designados.

No obstante, estarán exentas de reportar este estado las personas físicas que actúen como intermediarios de crédito inmobiliario.”

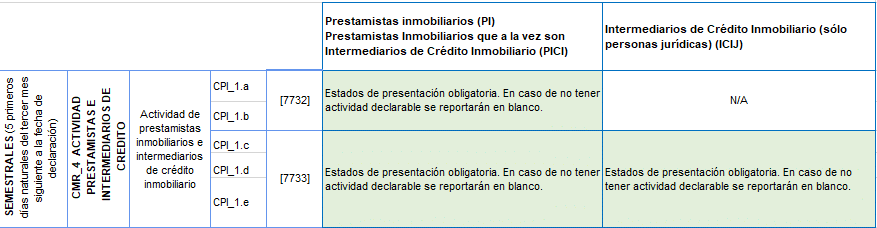

CPI 1: Actividad de prestamistas e intermediarios de crédito inmobiliario. Negocios en España.

Fecha de presentación de los estados reservados

Los primeros estados reservados en materia de conducta que se han de remitir al Banco de España serán los correspondientes al segundo semestre de 2022. El Banco de España ya se ha puesto en contacto con los profesionales del sector en abril de 2023, remitiendo las instrucciones para la presentación de el CPI 1, si bien no fija un plazo concreto.

De la información remitida por el Banco de España a los intermediarios, encontramos los criterios de presentación de los estados:

Los intermediarios que sean persona jurídica han de presentar al Banco de España de forma semestral, los 5 primeros días naturales del tercer mes siguiente a la fecha de declaración, los CPI 1 c, d y e.

La presentación es obligatoria, se tenga o no actividad en el epígrafe del estado reservado concreto.

Registro de reclamaciones

La norma 8 de la Circular 4/2021 exige que “Las entidades deberán llevar un registro para recoger las reclamaciones previstas en el artículo 29 de la Ley 44/2002, de 22 de noviembre, de medidas de reforma del sistema financiero, presentadas por «Hogares. Personas físicas. Actividad no empresarial» y por «Hogares. Empresarios individuales», recibidas en cualquier instancia, con los datos que se solicitan en el anejo 2 de esta circular, de modo que puedan ser puestos a disposición del Banco de España cuando sea requerido. Los datos deberán estar disponibles hasta seis años después de la fecha de presentación de la reclamación.”

Teniendo en cuenta que el artículo 29 de la Ley 44/2022 dice…:

“Artículo 29. Departamento de atención al cliente y Defensor del Cliente.

Primero. Las entidades de crédito, las entidades aseguradoras y las empresas de servicios de inversión estarán obligadas a atender y resolver las quejas y reclamaciones que los usuarios de servicios financieros puedan presentar, relacionados con sus intereses y derechos legalmente reconocidos. A estos efectos, las entidades deberán contar con un departamento o servicio de atención al cliente encargado de atender y resolver las quejas y reclamaciones.

Dichas entidades podrán, bien individualmente, bien agrupadas por ramas de actividad, proximidad geográfica, volumen de negocio o cualquier otro criterio, designar un Defensor del Cliente, que habrá de ser una entidad o experto independiente de reconocido prestigio, y a quien corresponderá atender y resolver los tipos de reclamaciones que se sometan a su decisión en el marco de lo que disponga su reglamento de funcionamiento, así como promover el cumplimiento de la normativa de transparencia y protección de la clientela y de las buenas prácticas y usos financieros.

Segundo. La decisión del Defensor del Cliente favorable a la reclamación vinculará a la entidad. Esta vinculación no será obstáculo a la plenitud de tutela judicial, al recurso a otros mecanismos de solución de conflictos ni a la protección administrativa.”

… no queda del todo claro que sea aplicable a los intermediarios de crédito inmobiliario, pero interpreto que sí se aplica.

Fecha de registro

El registro de reclamaciones deberá incluir, al menos, todas las reclamaciones recibidas cuya fecha de presentación sea posterior al 30 de junio de 2022.

Contenido mínimo del registro

Hay que identificar cada reclamación con un código único, con una numeración que va del 2.1 para un tipo de cliente persona física, no empresaria, al 14.9.2 para clasificar los motivos de reclamación otros motivos no detallados anteriormente.

Así por ejemplo, tendríamos:

- Número de reclamación del cliente 1

- 1. Persona física consumidora

- 2. Reclamación remitida vía correo electrónico

- 07013 Código postal de residencia

- 19/04/2023 Fecha de presentación de la reclamación

- 2 Al Servicio de Atención al Cliente

- Fecha si se traslada la instancia de resolución

- Fecha de resolución de la reclamación

Etc.

Modelo CPI 1

Se divide en varios subtipos. Los que han de cumplimentar los intermediarios hipotecarios son:

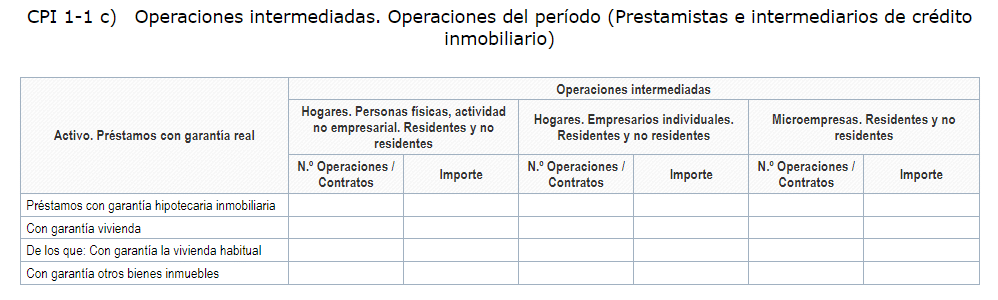

CPI 1-1 c) Operaciones intermediadas

CPI 1-1 d) Comisiones e ingresos por intereses

CPI 1-1 e) Otra información

La información que hay que comunicar al Banco de España, resumiendo, tiene que ver con el número e importe de préstamos hipotecarios intermediados, clasificados por tipo de garantía y tipo de prestatario, las comisiones e ingresos por intereses de las hipotecas intermediadas a personas físicas consumidoras, así como el número de oficinas de cara al público y el número de reclamaciones recibidas.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!