Euribor de abril de 2023

Analizamos diariamente la evolución del Euribor de abril de 2023, en base a los valores diarios del referencial hipotecario a 12 meses, cuyo promedio a final de mes configura el valor que se publicará en el BOE y el tipo de interés que se aplicará a las hipotecas a tipo variable tras sumar el diferencial pactado.

Si quieres saber antes que nadie si estamos ante el inicio del fin de la subida de los intereses hipotecarios o la tendencia alcista se reactiva tras el freno de marzo (3,647%), estás leyendo la información actualizada indicada.

Indice

¿Adelantarse al valor del Euribor de abril de 2023?

La primera pregunta que uno se puede hacer es cómo es posible adelantarse al valor del interés hipotecario antes de que se publique en el BOE.

Siguiendo los valores diarios a los que se prestan dinero a un año los bancos en el mercado interbancario, es posible calcular el promedio provisional. A medida que van pasando los días, este valor promedio se va acercando al valor final de cierre del Euribor del mes de abril, que ha acabado en el 3,757%.

En la siguiente gráfica podemos ver la evolución de estos valores diarios y su promedio (valor definitivo que se acaba publicando en el BOE):

Tendencia del interés del mes de abril de 2023

Con el último tipo publicado del 3,880% y el promedio del 3,757% se acaba confirmando la senda alcista del referencial.

Si comparamos los valores de hace un año, el referencial a 12 meses ha subido 3,744 puntos porcentuales, del 0,013% de abril de 2022 al 3,757% de 2023.

Si quieres contratar una hipoteca fija o variable, puedes solicitar información sin compromiso a los intermediarios de crédito inmobiliario seleccionados por el equipo de Futur Finances:

Euribor de abril de hoy

Valor diario:

Media provisional:

Comentario del día 28/04/2022

Subida del valor diario del referencial hipotecario a 12 meses, pasando del 3,852% de ayer al 3,880% de hoy, último día de mes que deja la media definitiva, que se publicará en el BOE, al 3,757%.

Abril cierra supera ligeramente el Euribor de marzo (3,647%), en 0,11 puntos porcentuales.

Los otros Euribors del día

Además del Euríbor a 12 meses, a diario se publican los valores anualizados de los préstamos que se pactan o se pactarían en el interbancario a los demás plazos. A 25 de abril de 2023 tenemos:

- Euribor de abril a 6 meses: 3,635% (inicio de mes: 3,335%).

- A 3 meses: 3,268% (inicio: 3,053%).

- A 1 mes: 3,024% (inicio: 2,928%).

- A 1 semana: 2,905% (inicio: 2,895%).

¿Cuánto me subirá la cuota?

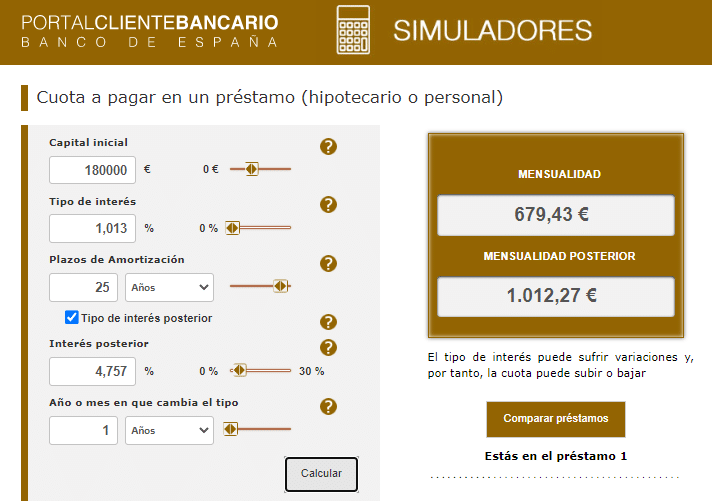

Tomando el Euribor de abril de 2023 (3,757%), resultarían las siguientes cuotas, en una hipoteca de 180.000€, plazo pendiente de 25 años y a un interés variable de Euribor + 1%:

- Cuota anterior: 679€.

- Cuota tras la revisión: 1.012€.

Los tipos de interés aplicados se han calculado de la siguiente forma:

- Euribor de abril de 2022 (0,013%) + 1%: 1,013%.

- Euribor de abril de 2023 (3,757%) + 1% = 4,757%.

Si quieres adaptar tu caso, puedes hacer estos mismos cálculos en el simulador del Banco de España.

El sobrecoste mensual sería de 333€, lo que al año supondría pagar 3.996€ de más.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Hola, voy a suscribir una hipoteca de 150,000 a 20 años, y me ofrece el banco tres opciones:

– Fija: 2,75% ya con el descuento de 1% bonificado

– Variable: primer año 1,45% y euribor+0,1% tras el segundo año, ambos porcentajes ya con el descuento del 1% bonificado

– Mixta: cinco años a 2,25% fijo, y después euribor+0,45%

Teniendo en cuenta la situación actual, es la mixta la mejor opción ? Ya que en 5 años voy a poder ahorrar en intereses que quizás, a futuro, aunque tras el 5to año me suba, podré compensar con lo que he ahorrado en los primeros 5 años… !? Y en caso de que los tipos de interés se hundan en 3-4 años, tengo la esperanza de poder refinanciar y conseguir unos intereses más bajos que los pactados ahora…. aunque si que me da miedo que el euribor en 5 años esté en el 5% o más !

Muchas gracias, un saludo.

Para poder darte una respuesta con la debida precisión, debería analizar bien el clausulado de las hipotecas que te ofrecen y tu perfil. Una consultoría online que cobro a los usuarios del portal a 80€ (IVA incluido).

La fija no me parece atractiva. En cuanto a la variable, me extraña que sea Euribor + 0,10%. ¿No será Euribor + 1%?

La mixta no parece mala, pero habría que comparar con la variable conociendo bien las bonificaciones (que nunca bonifican, por el sobrecoste de los seguros).

saludos.