¿Cómo estará en Euribor en 2025? Funcas, Caixabank y BCE nos lo cuentan

Si quieres saber cómo estará 🔍 el Euribor en 2025 (y en 2026), te podemos ayuda. Para ser más exactos, Funcas, Caixabank Research y los expertos del Banco Central Europeo (BCE) nos ayudarán con sus últimas previsiones del interés interbancario para 2025 y 2026.

Tanto si ya estás hipotecado y quieres ver si hay manera de mejorar tus actuales condiciones, como si estás en búsqueda activa de financiación hipotecaria, 💡 consultar a brókeres hipotecarios de nuestra confianza puede ahorrarte tiempo, preocupaciones y dinero:

Indice

Previsiones para 2025 y 2026

Vayamos al grano: ¿Qué proyecciones manejan a septiembre de 2024 las casas de análisis?

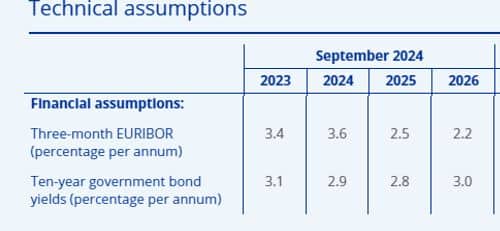

BCE: 2,5% (2025) y 2,2% (2026)

El BCE ha publicado sus proyecciones macroeconómicas tras hacer pública su última decisión de política monetaria, de bajada de sus tipos oficiales. Así para el Euribor a 3 meses (anualizado) de 2024 a 2026 espera:

Del 3,6% de 2024, el BCE aventura una bajada muy relevante en 2025 (2,5%) y más ligera en 2026 (2,2%). La siguiente gráfica actualizada de los intereses interbancarios a los diferentes plazos nos permite inferir cómo estará el Euribor a 12 meses:

Por debajo de los valores a 3 meses si las expectativas del mercado en 2025 y 2026 siguen bajistas, o por encima si se tornan alcistas.

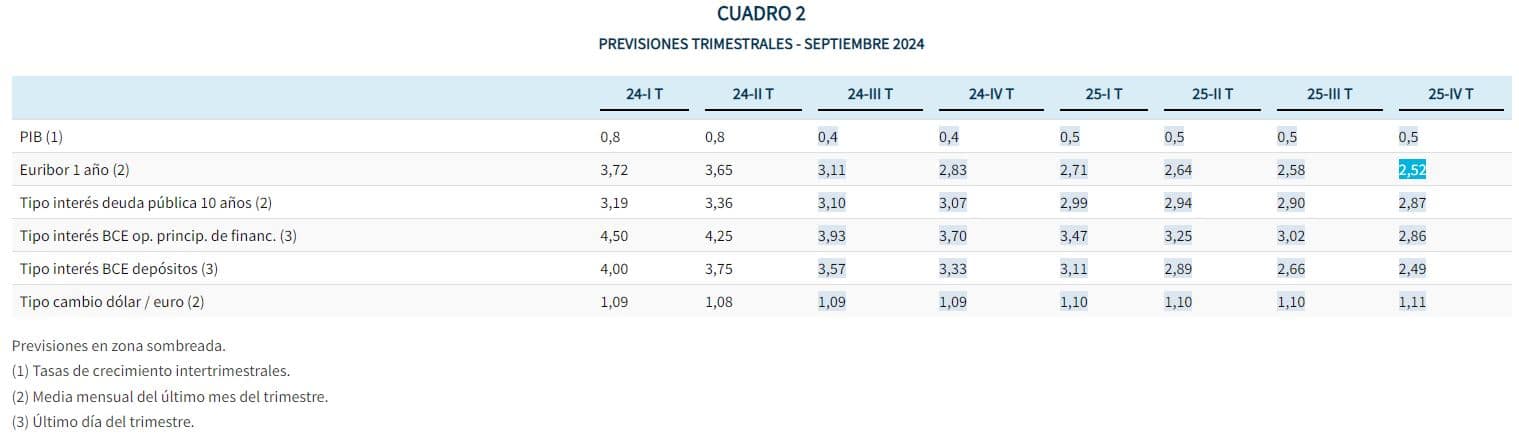

Funcas: 2,55% (2025)

Para el panel de previsiones de la economía española con las respuestas de 19 servicios de análisis, el Euríbor a 12 meses de diciembre de 2025 podría cerrar en el 2,52%:

Caixabank Research: 2,5% (2025)

En su último informe mensual, además de mejorar a la baja sus previsiones del Euribor (2,5% en 2025), aventuran una rebaja de 1,5 p.p de los tipos BCE (1,25 si tenemos en cuenta que el BCE acaba de bajar ya sus tipos), lo que dejaría el tipo de interés neutral del BCE entre el 2% y el 2,25%. Un futuro de tipos a la baja, pero estabilizados sobre el 2%.

Inflación y crecimiento económico

Las principales razones para que las previsiones sobre los tipos de interés en la zona euro sean favorables a los intereses de los hipotecados se deben a la reducción de la inflación. El BCE espera que la inflación general (HICP) empeore ligeramente en el último trimestre del año, bajando al 2,2% en 2025 y al 1,9% en 2026. Es decir, que considera que el año que viene ya se habrá controlado el aumento de precios. Con precios estables, su política monetaria puede ser más laxa, reduciendo sus tipos, algo que provoca una bajada del Euribor.

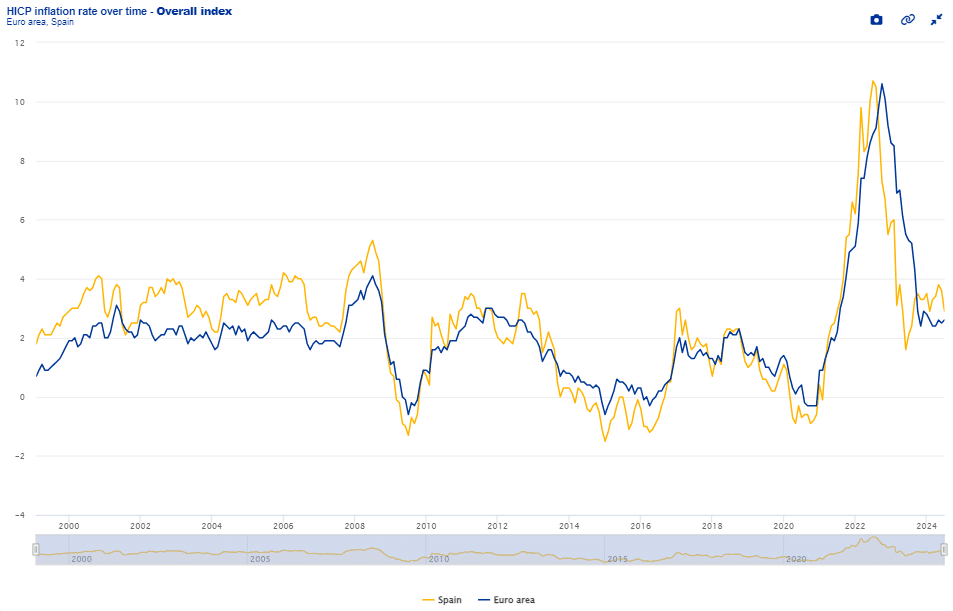

La siguiente gráfica del BCE nos permite visualizar la evolución de los precios, a nivel de zona Euro y en España. Del máximo de octubre de 2022 (10,6% en zona Euro), se ha pasado al 2,6% ya en julio de 2024.

El BCE prevé un crecimiento económico moderado en la zona euro para los próximos años, con una desaceleración en la segunda mitad de 2024. Esta ralentización se debe, en gran parte, a la debilidad en el sector manufacturero, que está siendo afectado por la baja demanda, especialmente en países como Alemania. Sin embargo, el sector servicios, impulsado en parte por eventos como los Juegos Olímpicos de París, sigue mostrando un desempeño robusto. La reducción gradual de tipos ayudará a recuperar la senda de crecimiento económico europeo.

¿Qué cuota me quedaría en 2025 y 2026?

Un ejemplo siempre ayuda a hacerse una idea de cómo puede impactar la evolución del Euribor a nuestro bolsillo.

Imaginemos una 🏠 hipoteca de 200.000€ contratada a principios de 2022, con referencia al Euribor a 12 meses de cada enero más un 1%. El plazo inicial pactado podría ser de 25 años.

- Durante 2022 pagaría un interés del 0,523% (-0,477% + 1,000%), lo que implica una cuota mensual de 711€.

- Tras la revisión en 2023, el interés pasó al 📈 4,337%, escalando la cuota a los 1.077€ (incremento de 363€ cada mes).

- 2024 fue aún pero (📈 4,609%), pagando 1.105€ al mes.

- 2025 ya se espera sea un año mejor 📉 (3,8%), con una cuota a la baja de 1.025€ (baja 80€ al mes).

- 2026, de cumplirse previsiones, podría suponer un interés a pagar del 📉 3,5%, lo que implica que la cuota baja nuevamente a 997€ (28€ menos cada mes).

Podemos espera para los años 2025 y 2026, de cumplirse previsiones, 💰 algo más de 100€ de rebaja de cuota (80€ y 28€, en el ejemplo) respecto a la cuota que pagamos en 2024.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!