El BCE pisa el freno en su bajada de tipos en julio

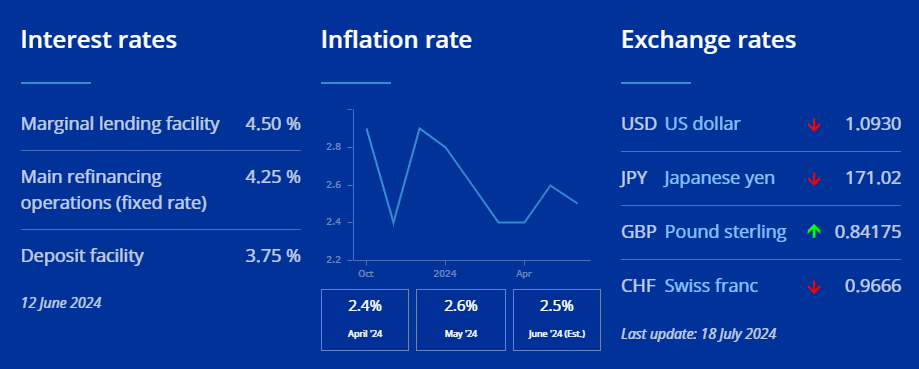

El Banco Central Europeo (BCE) ha decidido mantener sin variación los tipos de interés oficiales en su reciente reunión de política monetaria de hoy 18 de julio de 2024. Esta decisión, anunciada por la presidenta Christine Lagarde y el vicepresidente Luis de Guindos, interesa especialmente a las personas interesadas evolución del Euribor y resto de tipos hipotecarios. En este artículo, analizaremos las razones detrás de esta decisión y sus implicaciones para la economía y el mercado hipotecario en lo que queda de 2024 y más allá.

Indice

Contexto económico y decisiones del BCE

El BCE ha justificado su decisión de mantener los tipos de interés inalterados basándose en la información más reciente sobre la inflación y la actividad económica. Según el comunicado de prensa, la inflación subyacente mostró aumentos en mayo debido a factores transitorios, pero la mayoría de los indicadores se estabilizaron o descendieron en junio. La inflación general, aunque ha disminuido ligeramente, aún se espera que permanezca por encima del objetivo del 2 % hasta bien avanzado el próximo año. Esto se debe a las persistentes presiones inflacionistas internas y la elevada inflación de los servicios.

Uno de los factores clave que el BCE ha considerado es el impacto inflacionista del elevado crecimiento de los salarios. Aunque este crecimiento ha sido absorbido en parte por los beneficios empresariales, sigue siendo un elemento crucial en la dinámica inflacionista. La política monetaria del BCE, al mantener condiciones de financiación restrictivas, busca contrarrestar estas presiones y asegurar que la inflación vuelva al objetivo del 2% a medio plazo.

Implicaciones para los tipos hipotecarios

La decisión del BCE de no reducir los tipos de interés tiene varias implicaciones directas para el mercado hipotecario.

Si quieres que un broker hipotecario de confianza, seleccionado por Futur Finances, te ayude en la búsqueda de una hipoteca fija o variable, ✅ rellena el siguiente formulario:

En relación al mercado hipotecario, mantener los tipos de interés oficiales en niveles restrictivos implica que los costes de financiación seguirán siendo elevados. Esto se traduce en tipos hipotecarios elevados, lo que afecta tanto a los nuevos solicitantes de hipotecas como a aquellos con hipotecas a tipo variable.

Estamos, en todo caso, ante una pausa a la bajada de tipos en julio, que podría reactivarse en lo que queda de año si se cumplen las previsiones de los analistas.

Según el BCE, el tipo de interés medio de las nuevas hipotecas se mantuvo en el 3,8% en mayo. Esta estabilidad en los tipos hipotecarios sugiere que, a corto plazo, los prestatarios no deberían esperar una reducción significativa en sus costes de financiación.

La demanda de hipotecas ha mostrado un ligero aumento, lo que indica que, a pesar de los tipos elevados, existe un interés continuo en la adquisición de vivienda. Sin embargo, la dinámica del crédito sigue siendo débil, con un crecimiento marginal en el crédito bancario a empresas y hogares.

Perspectivas económicas y factores de riesgo

El BCE ha señalado varios riesgos que podrían afectar tanto el crecimiento económico como la inflación en los próximos meses. Entre ellos se incluyen la posible escalada de tensiones comerciales globales y los riesgos geopolíticos derivados de conflictos en Rusia y Oriente Próximo. Estos factores podrían impactar negativamente en la confianza empresarial y del consumidor, así como en el comercio mundial.

En el lado positivo, una reducción más rápida de la inflación y una mejora en la confianza y las rentas reales podrían impulsar el crecimiento económico más allá de las expectativas actuales. En este contexto, la política monetaria del BCE juega un papel crucial en equilibrar estos riesgos y asegurar una recuperación económica sostenible.

Recomendaciones para los prestatarios

Para aquellos que están considerando adquirir una hipoteca en el futuro cercano, es importante tener en cuenta el entorno actual de tipos de interés. Dado que el BCE ha dejado claro su compromiso de mantener los tipos en niveles restrictivos hasta que la inflación esté bajo control, es muy probable que el Euríbor a 12 meses se mantengan por encima del 3% durante el resto de 2024, si bien con tendencia a la baja para 2025.

Conclusión

La decisión del BCE de mantener los tipos de interés inalterados refleja una postura de cautela y vigilancia frente a las presiones inflacionistas persistentes y un entorno económico incierto. Para los prestatarios hipotecarios, esto significa que los tipos de interés seguirán siendo altos en el corto plazo, lo que requiere una planificación financiera cuidadosa y una consideración de las diferentes opciones de financiación disponibles.

A medida que avanzamos hacia el final de 2024, será crucial seguir de cerca las decisiones del BCE y las tendencias económicas globales.

Mantenerse informado de las previsiones hipotecarias y adaptarse a las condiciones cambiantes del mercado será esencial para tomar decisiones financieras acertadas y asegurar la estabilidad económica a largo plazo.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!