El efecto Euribor en las hipotecas

El Euribor no se va de vacaciones, sino que sigue escalando. El tipo de referencia hipotecaria se anticipa a las subidas de los tipos de interés que el Banco Central Europeo (BCE) realiza o prevé realizar. Veamos cómo será el efecto Euribor en las hipotecas tanto fijas como variables que se están ofreciendo en el mercado ahora mismo.

Indice

Sensaciones del Banco Central Europeo

El BCE subió en julio los tipos de interés por primera vez en 11 años. Más aun, las sensaciones y mensajes que se perciben de la misma institución es que habrá una segunda ronda de subidas si el Índice de Precios del Consumidor (IPC) sigue al alza. El BCE ha anunciado otra subida de sus intereses en septiembre, ósea, está al caer.

Estos tipos de interés son los que el BCE, el banco de los bancos, ofrece a los otros bancos y entidades de crédito comerciales. El tipo de interés para financiación semanal pasa del 0% al 0,5%, se acaba el dinero gratis. El tipo de interés para operaciones intradía se coloca en el 0,75% saliendo del 0,25%. Y el tipo de interés que los depósitos del BCE generan a sus “clientes bancos” es del 0,00%, abandonando el interés negativo.

Los bancos comerciales, entre otras opciones, pueden prestar dinero a empresas y consumidores asumiendo el riesgo de que éstos caigan en impago o guardarlo en el depósito del BCE. El hecho que el BCE empiece a ofrecer a los bancos depósitos que generan un interés es un incentivo para que estos últimos guarden el dinero en esos depósitos en vez de prestarlo a las empresas y personas.

El mensaje que el BCE nos envía es que se acabó la financiación barata y se acabaron los estímulos económicos en la zona euro. La autoridad monetaria tiene la intención de retirar dinero en circulación en la economía y que las empresas pidan préstamos para invertir más o que a los consumidores les salga más caro pedir un préstamo para un viaje, coche y, sí, para una hipoteca también.

El impacto Euribor por tipo de hipoteca

Cómo hemos podido comprobar estos meses, el Euribor se mueve por expectativas y siempre se anticipará a los tipos del Banco Central Europeo. Estas subidas del Euribor nos afectarán a todos los hipotecados presentes y futuros, con la única excepción de aquellos que tengan ya en vigor una hipoteca a tipo fijo.

Efecto Euribor en las nuevas hipotecas a tipo fijo

Quienes están buscando comprar casa o ya la tienen elegida y están buscando hipotecarse podréis pensar que el Euribor no tienen nada que ver si contratamos una hipoteca al tipo fijo. La verdad es que, suponiendo que nuestro banco no ha quitado las hipotecas fijas de su cartera de productos, estas son ahora mucho más caras que hace un año.

La verdad es que, suponiendo que nuestro banco no ha quitado las hipotecas fijas de su cartera de productos, estas son ahora mucho más caras que hace un año. Los bancos se anticipan a las subidas del Euribor o de los tipos de interés del BCE e inflan sus tipos nominales fijos según sus previsiones.

En las nuevas hipotecas a tipo variable

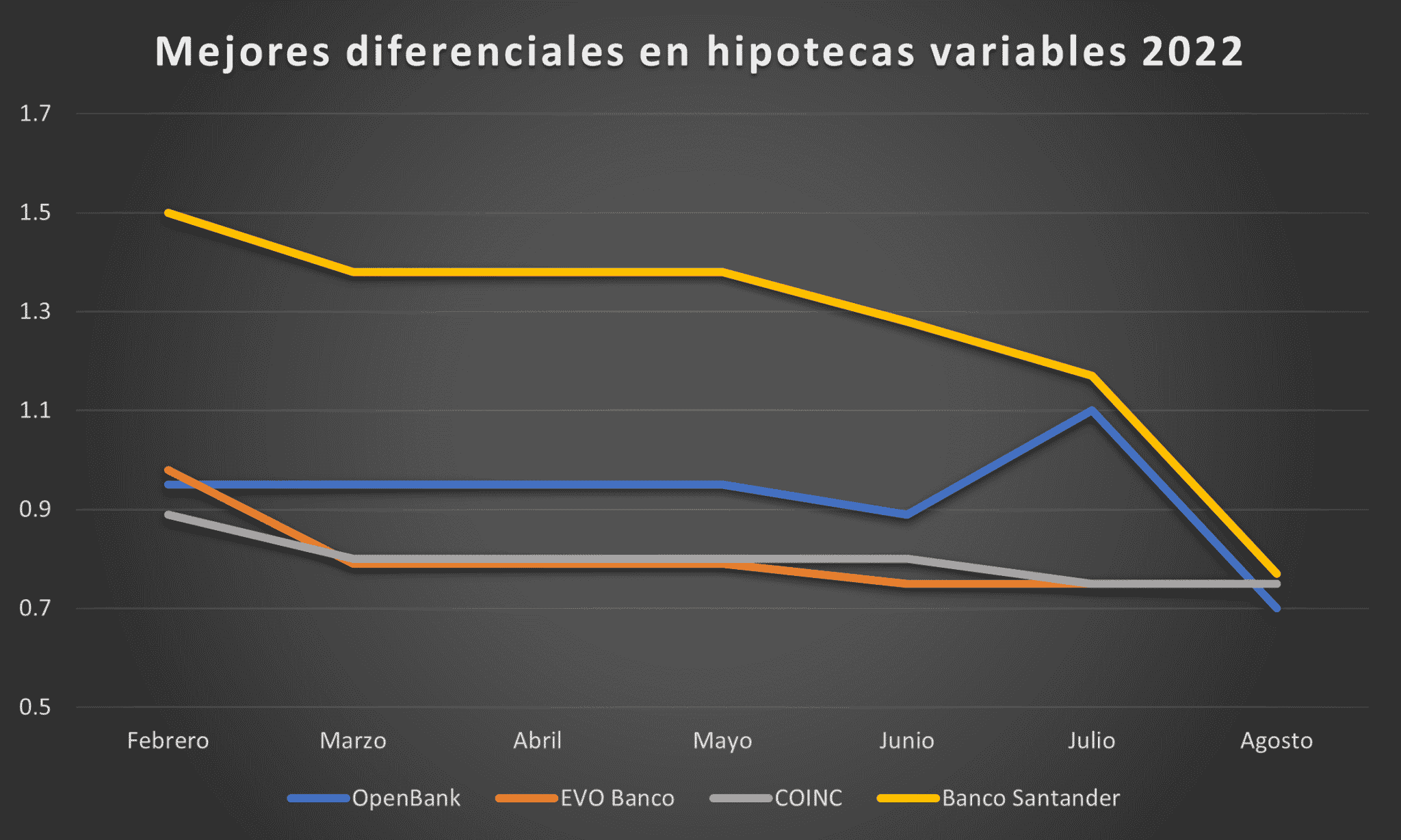

Veamos el efecto que ha tenido la escalada del Euribor en las hipotecas a tipo variable que se ofrecen en el mercado. Como imagino que ya sabéis, en este blog os traemos cada mes un ranking con las mejores hipotecas tanto a tipo fijo como variable.

Como podemos observar en el gráfico de abajo, los bancos ofrecían diferenciales mucho más altos a principios de este año. Estando el Euribor en negativo, es normal que ofrezcan diferenciales tan altos por los dos siguientes motivos:

- Para al menos asegurarse una rentabilidad y que el cliente nunca amortizará más capital que la cuota que paga.

- Porqué al banco no le interesaba que alguien entrara por la puerta y pidiera una hipoteca variable.

Ante la subida del Euribor experimentada en los últimos meses, los diferenciales de la mayoría de los bancos comerciales convergen alrededor de 0,75%. Ofreciendo hipotecas al Euribor + 0,75% se garantizan una buena horquilla en un contrato generalmente a largo plazo e intentan dar a entender que las hipotecas variables son ahora una ganga.

Efecto Euribor en hipotecas a tipo variable actuales

Todos aquí sabemos sumar 2+2. Si nuestra hipoteca está indexada a un referencial alcista como el Euribor, veremos como cada mes o año (dependiendo del periodo de revisión) como nuestras cuotas mensuales son ahora más altas. Veamos el golpe financiero de una hipoteca tipo en la que aun debemos 180.000€ a 25 años. Si nuestro interés es Euribor + 1%, en 2021 pagábamos un 0,502% de interés (puesto que el Euribor en 2021 estaba en negativo). Hoy por hoy, sin embargo, estando el Euribor 1,182 (previsión a cierre de agosto 2022), el interés a pagar es del 2,182%.

Esta subida hace que nuestra cuota pase de unos casi 640€ a alrededor de 775€. Esto quiere decir que a partir de ahora el hipotecado con estas características pagará cada mes unos 135€ más. Esta cantidad supone un desembolso de 1.620€ mayor a final de año.

Os dejamos aquí un vídeo de nuestro canal de Youtube se explica el impacto de la subida del Euribor de agosto en las cuotas hipotecarias:Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!