Euribor de julio de 2022 y subida de tipos del BCE

El Consejo de Gobierno del Banco Central Europeo (BCE) ha anunciado hoy que decide subir los tipos del BCE en 0,50%, por encima del 0,25% que anunció incrementaría los tipos oficiales el pasado 9 de junio de 2022. La señal al mercado es clara: el BCE luchará contra la inflación desbocada de la Zona Euro sin titubear, por mucho que ponga así en peligro el cuestionado crecimiento de la economía real. Leer nota de prensa.

Además, advierte que “En las próximas reuniones del Consejo de Gobierno será apropiada una normalización adicional de los tipos de interés”, es decir, que en septiembre volverá a subir los tipos. ¿Qué implicaciones tiene esta subida de los tipos del BCE en el Euribor, cadena de transmisión de la política monetaria a los presupuestos familiares?

Mandato del BCE

El garante de la política monetario en Europa solo tiene como mandato la estabilidad de precios, no la tasa de empleo. Concretamente, con su decisión de subir los tipos oficiales 0,50 puntos básicos pretende “asegurar que la inflación vuelva a situarse en su objetivo del 2 % a medio plazo”.

En otras palabras, al BCE se le ha encargado mantener estables y cerca del 2% los precios, no el crecimiento económico. Por mucho que la inflación tenga su origen fundamental en un aumento de los costes y en los cuellos de botella del comercio internacional, y no sea esencialmente provocada por un aumento de la demanda, el BCE la va a atacar aumentando los tipos de interés. Ello conllevará, entre otras consecuencias, la subida de los tipos de interés privados, entre otros el Euribor.

Nuevos tipos del BCE

Ya sabemos que se han incrementado en 0,50%, pero ¿Qué tipos han subido y en qué valor se quedan?

La nota de prensa explica que “El Consejo de Gobierno ha decidido elevar los tres tipos de interés oficiales del BCE en 50 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 0,50 %, 0,75 % y 0,00 %, respectivamente, con efectos a partir del 27 de julio de 2022.”

El tipo de interés de las operaciones principales de financiación es el interés que normalmente usamos para hacer referencia al tipo de interés del BCE, pero hay otros. Ha pasado del 0,00% al 0,50%. Lo define el propio BCE como “el tipo de interés que los bancos pagan para obtener financiación a una semana del BCE. Para ello, deben aportar garantías que aseguren la devolución de los fondos recibidos.”

El tipo de interés de la facilidad marginal de crédito pasa del 0,25% al 0,75%. Se define como el tipo de interés que los bancos pagan para obtener financiación a un día del BCE.

Finalmente, el tipo de interés de la facilidad de depósito, que determina el interés que las entidades de crédito reciben por sus depósitos a un día en el BCE, abandona valores negativos para quedarse en el 0,00%.

Como idea: se inicia una senda de aumento de los intereses de la economía, que puede suponer un incremento cercano al 1% por parte del BCE a cierre de 2022, y damos por finiquitado el periodo de tipos de interés negativos en la economía iniciado en 2016.

Euribor de 2022, 2023 y 2024

Antes de la noticia subida de tipos del BCE del 0,50%, adelantada al mercado pero en menor medida de lo que se ha acabado decidiendo, las previsiones del Euribor para 2022, 2023 y 2024 que manejaban las casas de análisis situaban el referencial hipotecario entre el 1,41% y el 1,90% en 2022, entre el 1,78% y el 2,20% en 2023 y sobre el 2,00% en 2024.

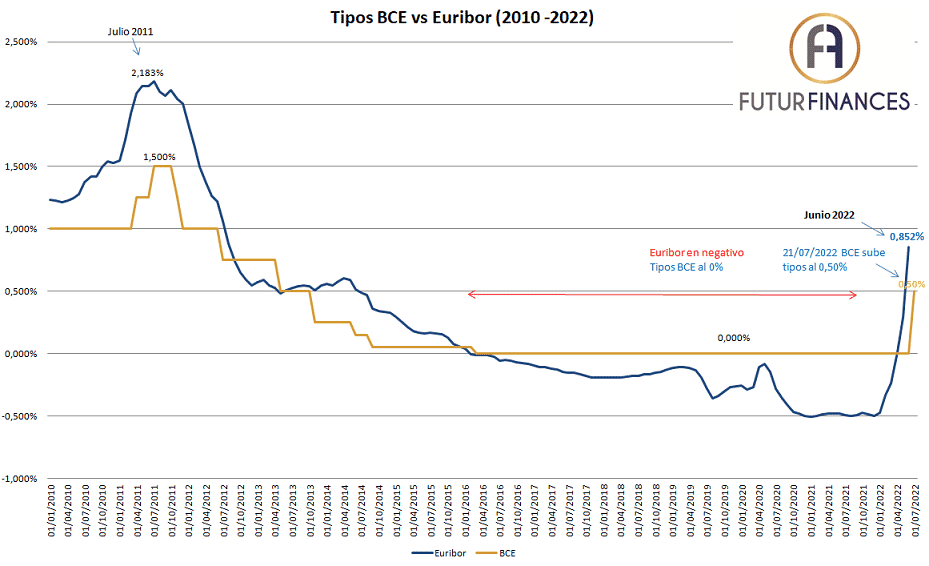

La subida de tipos BCE puede que ayude a sostener el crecimiento del Euribor vivido en los últimos meses, pero creo que buena parte del efecto ya ha sido adelantado por el referencial. Podemos ver la relación entre los tipos del BCE y el Euribor a 12 meses en la siguiente gráfica:

La gráfica anterior nos permite adelantar que si el BCE cierra el año en un 1,00%, con una nueva subida potente en septiembre, el Euribor seguirá subiendo, del 0,852% de junio de 2022, al 0,90%-1% de julio de 2022 y, a finales de 2022, perfectamente en el 1,50-2,00%.

Te invito a ver el corte de la noticia en IB3 TV en el que opino sobre los efectos de este cambio de política monetaria en los bolsillos de ciudadanos y empresas:

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!