Euribor a finales de 2023 y 2024: previsiones Bankinter y Funcas

En las últimas semanas hemos tenido las previsiones de Funcas y Bankinter sobre el Euribor a finales de 2023 y 2024, visión de futuro que ya incorpora la crisis bancaria iniciada por el Silicon Valley Bank (SVB) de EE.UU, trasmitida vía miedo bancario al Credit Suisse y ahora al Deutsche Bank.

Si bien esperamos y deseamos que más pronto que tarde el pánico antes quiebras bancarias se disipe, buena parte del daño ya está hecho: el miedo de los depositarios se transmite al resto de agente económicos, que invierten y gastan menos y, por tanto, se frena el crecimiento de la economía.

Si efectivamente el miedo se propaga a la economía real, lo que a su vez debería empujar a la baja la inflación, es perfectamente posible que veamos en los próximos meses un frenazo brusco a la política de subida de tipos del BCE, que actualmente mantiene su tipo de referencia al 3,50%.

Indice

Síntomas de agotamiento del Euribor de marzo de 2023

Observando los valores diarios que configuran la media del Euríbor a 12 meses de marzo de 2023, ya se detectan los síntomas de agotamiento de la subida del referencial vista en el último año:

Así del máximo diario fijado el día 9 (3,978%), la tendencia ha virado y veremos cerrar el mes en una media no superior al 3,70%.

Previsión reciente de Funcas

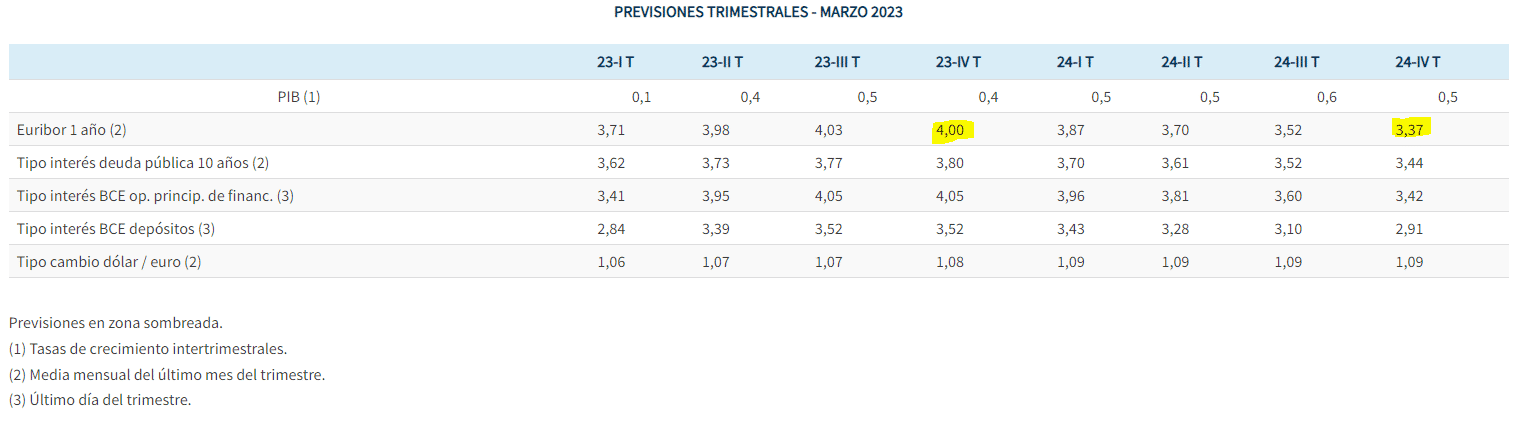

El panel de previsiones de la economía española (marzo 2023) es una encuesta realizada por Funcas entre 19 servicios de análisis, como AFI, BBVA Research, CaixaBank Research entre otros. En su anterior publicación de diciembre de 2022 apuntaba a un Euribor a 12 meses al 3,51% a finales de 2023 y al 3,37% en diciembre de 2024. Sube su predicción de diciembre de 2023 al 4,00%.

Entre otras razones para empeorar su previsión del referencial hipotecario en 2023, está "la persistencia de las presiones inflacionistas, la previsión para la tasa media anual se ha elevado en dos décimas hasta el 4,2%. Para 2024, se espera que los precios se incrementen en un 2,8%. Respecto a la inflación subyacente, también se eleva la previsión hasta el 5,5%, y se prevé que en 2024 se modere hasta el 3,3%."

Admiten quelas consecuencias de la quiebra de SVB y la crisis de Credit Suisse no se han incorporado a las proyecciones. Si las turbulencias en los mercados financieros continúan, es posible que su visión del Euribor sea menor en próximas ediciones del panel.

Bankinter: Euribor a la baja

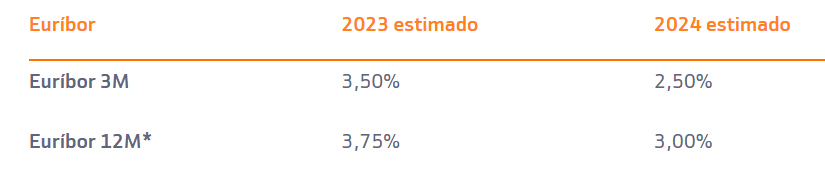

El Departamento de Análisis de Bankinter en su informe de estrategia trimestral trae buenas noticias para los hipotecados a tipo variable: del 4,00% que pronosticaba para el Euribor a 12 meses de diciembre de 2023 hace tres meses, pasa al 3,75% tras descontar la crisis de miedo bancario.

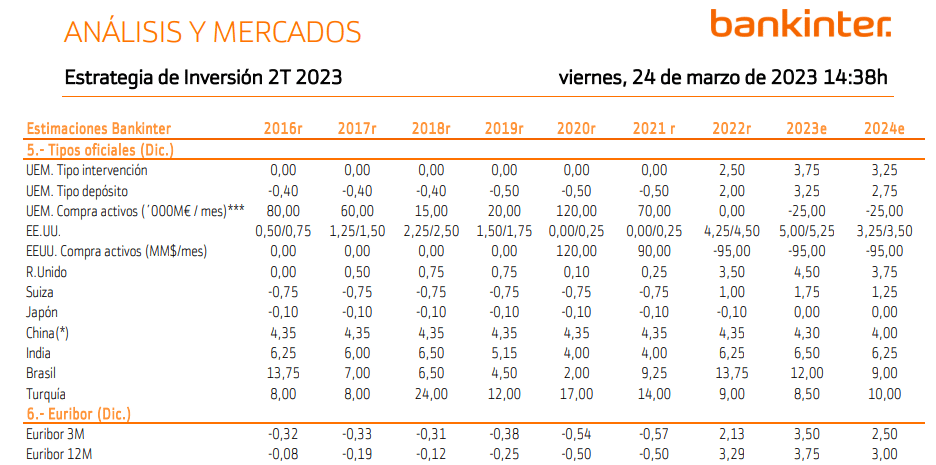

Para Bankinter los bancos centrales dejarán de subir sus tipos oficiales entre mayo y junio de 2023, lo que implicaría que los tipos terminales o máximos del Banco Central Europeo (BCE) se situarán en 3,25%/3,75%. En cuanto a la inflación de la Eurozona, la sitúan en un 5% en diciembre de 2023 y en un 2,5% en diciembre de 2024, por encima del objetivo del 2% del BCE. Como resumen de las estimaciones que hace Bankinter respecto a los tipos de interés:

Ante este escenario ¿fijo o variable?

En el momento de publicar este artículo hay muchas personas preocupadas por la subida de su hipoteca variable y que consultan con los bancos para pasar a interés fijo su deuda. ¿Es un cambio acertado?

De hecho, es una de las dudas estrella de los clientes que contratan el servicio de consultoría hipotecaria de El Hipotecante.

Una respuesta mínimamente personalizada requiere de un análisis personalizado, tanto del perfil del cliente como de las condiciones hipotecarias, algo que si estás interesado puedes solicitar enviando un email.

Como idea general, no es un buen momento para cambiar la hipoteca variable a fija, tanto porque las previsiones del Euribor es que toque techo ya en 2023 para empezar a bajar gradualmente a lo largo de 2024, como por la práctica de la gran mayoría de bancos, que se aprovechan del miedo del hipotecado para ofrecerle tipos fijos muy por encima del 3% nominal, incluso por encima del 4%.

Si los que tenían cláusulas suelo del 3% o 4% han recuperado miles de euros por pagar de más, lo mismo puede pasar con los tipos fijos, con la diferencia que la demanda tiene muy poca viabilidad en los tribunales.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!