Euribor de las hipotecas en negativo ¿por mucho tiempo?

El Euribor de las hipotecas a tipo variable es el índice de referencia más usado en España para los créditos hipotecarios y es acrónimo de Europe Interbank Offered Rate, es decir, tasa de oferta interbancaria europea. Es, en pocas palabras, el tipo de interés al que, teóricamente, se prestan el dinero entre los bancos de la Eurozona. Tiene su origen en 1999, mismo año de la introducción del euro.

Es importante resaltar que el método de cálculo del Euríbor se cambió en enero de 2020 ya que el anterior sistema empleado, que recogía datos de 18 entidades bancarias, adolecía del defecto de poder ser alterado según la conveniencia de las mismas, tal y cómo sucedió y dio origen a fuertes sanciones en el año 2013 por parte de Bruselas a entidades como Deutsche Bank, JPMorgan, Société Générale, Citigroup y Royal Bank of Scotland.

A raíz de este escándalo, la Unión Europea aprobó un nuevo reglamento para el cálculo del Euríbor que en lugar de basarse en datos encuestados a las entidades, se fijaba en transacciones reales, que además deben estar apropiadamente acreditadas y documentadas. Hay que decir que ninguna de las tres entidades españolas presentes en aquel grupo de 18 (BBVA, CaixaBank, Santander y Cecabank) fueron sancionadas.

El EMMI (European Money Market Institute), es una asociación internacional sin ánimo de lucro fundada en 1999, cuyos miembros son las asociaciones bancarias nacionales a nivel europeo. Ha sido el encargado de determinar la nueva metodología de cálculo del Euríbor y su labor es supervisada por los respectivos reguladores nacionales, en el caso español, la Comisión Nacional del Mercado de Valores (CNMV).

Indice

Proceso del cálculo del Euríbor

Aunque entender al 100% el sistema de cálculo del Euríbor es un poco complejo además de innecesario, sí que es importante destacar las novedades del nuevo sistema de cálculo:

La legislación precisa que deben emplearse los datos de las transacciones reales siempre que sea posible. De este modo, nace un nuevo sistema híbrido que combina información de créditos reales, con extrapolaciones de medias históricas y de otros préstamos que puedan ser comparables, es decir, que ahora cuenta con tres filtros o capas para reflejar lo más fielmente posible la realidad prestataria.

Además, con el fin de que el cálculo sea lo más realista posible, se incluyen en el panel de entidades a empresas que no son bancos, como aseguradoras, instituciones financieras, fondos de pensiones, etc. El proceso, explicado de manera resumida es el siguiente:

- Los bancos mandan los precios de los créditos del día precedente.

- Se intentan aproximar a esos préstamos fijándose en operaciones de otros días o de plazos similares.

- Se incorporan datos de otras transacciones, “cotizaciones ejecutables, precios indicativos, tipos o cotizaciones no firmes y datos basados en el juicio experto de la entidad”.

El EMMI tutela el buen funcionamiento de este sistema y analiza los patrones de manera mensual para detectar anomalías o tendencias inusuales.

Así pues, con este nuevo sistema implantado, el BCE pretende salvaguardar las economías hipotecarias de millones de ciudadanos europeos con un Euríbor más justo, real y supervisado.

¿Por qué es tan importante el Euribor de las hipotecas?

La gran mayoría de las hipotecas a tipo variable que se firman en España utilizan el Euribor como índice de referencia, concretamente el euríbor a 12 meses. ¿Qué significa esto? Pues que las hipotecas variables se componen de un diferencial (porcentaje que aplica el banco) + un referencial (en este caso, el Euribor).

Aunque el más empleado sea a 12 meses, existe el Euríbor a 6 meses, a 3, a 1 o a 1 semana, aunque estos valores de menos de 6 meses no suelen utilizarse como índices hipotecarios en España.

Veamos un ejemplo simulado de las condiciones de una hipoteca a tipo variable: Euríbor + 1,25%

¿Qué significa esto? Que para calcular el tipo de interés que nos aplicará en nuestra hipoteca, el banco tomará ese 1,25% de diferencial que ellos han estimado oportuno establecer, y se sumará el valor del Euríbor. Si hubiésemos firmado la hipoteca en marzo, mes en el que el Euríbor cerró con un -0,487, %, el tipo de interés a aplicar en la antedicha hipoteca simulada sería de 0,763%.

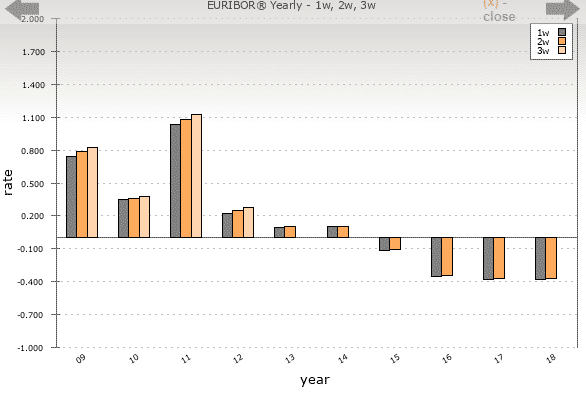

Y sí, aunque parezca un poco raro a los que no siguen la evolución del Euríbor, éste lleva en negativo desde 5 de febrero de 2016, momento en el que el Euríbor, por primera vez en su historia, cotizaba por debajo de cero.

Como ya hemos comentado antes, la mayoría de hipotecas contratadas en España están referenciadas al Euríbor a 1 año, así que esa será la periodicidad con la que se revisará la cuota de nuestra hipoteca, bien sea al alza o a la baja. Es decir, si firmamos una hipoteca en mayo de 2021 con un Euríbor “X”, en mayo de 2022 se compararán ambos valores, ajustándose el importe mensual de la cuota de la hipoteca.

Euribor en negativo

Así pues, podemos decir que si el Euribor se mantiene en negativo las hipotecas a tipo variable referenciadas al mismo son muy baratas, tal y cómo está ocurriendo en este momento. Eso sí, el hecho de que sea variable conlleva el riesgo lógico de que el Euríbor suba y con él, el importe de las cuotas de las hipotecas de miles de hogares españoles.

Las previsiones del Euribor son que esto no suceda a corto ni a medio plazo, ya que el BCE necesita mantener los tipos bajos para reactivar la economía y salir de esta crisis provocada por la pandemia, aunque también se especula que en el caso de que la inflación se disparase en la eurozona, el BCE pudiera subir los tipos para contener la deuda. Poder pasar, puede, pero en principio y a corto plazo, parece que tenemos Euribor en negativo o por los suelos por una buena temporada, imposible de determinar con precisión.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!