Euríbor de marzo de 2024: 3,718%

El Euríbor de marzo de 2024 acaba de cerrar en el 3,718%, aumentando ligeramente del 3,671% de febrero.

El referencial hipotecario a 12 meses muestra una tendencia estable en 2024, con valores entre el 3,6 y el 3,7%. Analizaremos la evolución diaria del mes de marzo, el efecto en las cuotas que se revisen con este valor y qué nos pueden deparar los próximos meses.

Indice

Hipoteca fija o variable con expertos

Antes de entrar a fondo con las implicaciones del precio del dinero en el mercado interbancario, a las personas que han llegado a este portal y están buscando financiación hipotecaria, les invitamos a contactar sin compromiso con los Brokers de hipotecas de la confianza de Futur Finances:

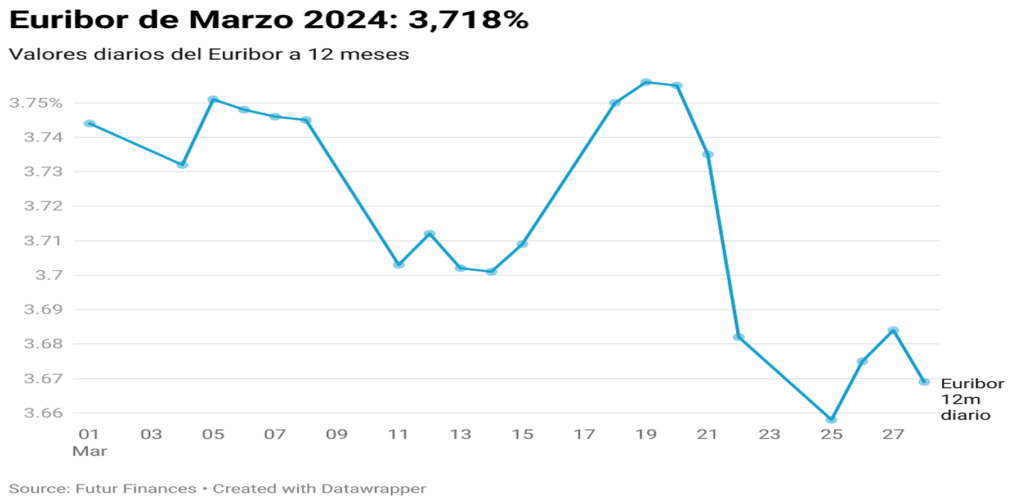

Valores diarios y promedio del Euríbor de marzo

El valor que se publica en el BOE no es más que el promedio de los valores diarios del Euribor a 12 meses a los que se prestan dinero los mayoristas del mercado interbancario, del mes de marzo.

Observando la gráfica, se detecta una tendencia a la baja de los intereses a lo largo del mes, con un valor diario del 3,744% en día uno de enero y un cierre al 3,669% el 28 de marzo de 2024.

Utilizando esta misma comparativa, lo más probable es que abril sea el primer mes del 2024 en que los hipotecados a tipo variable vean descender ligeramente sus cuotas, ya que en abril de 2023 marcaba un 3,757% y la tendencia de los últimos días parece indicar que abril de 2024 estará cerca del 3,6%.

Ligera subida de las cuotas hipotecarias

Para saber si vamos a pagar más o menos en la próxima revisión, normalmente anual y en algunos casos semestral, además de seguir las últimas previsiones del Euríbor que nos vayan a aplicar, hay que comparar el valor del mes con el del año anterior.

Teniendo en cuenta que en marzo de 2023 el interés hipotecario estaba en el 3,647% y el de 2024 en el 3,718%, sabemos que las mensualidades que pagamos por los préstamos variables van a subir ligeramente. ¿Cuánto?

Veamos dos ejemplos de préstamos variables con revisión anual a Euribor + 1%:

- Para una hipoteca de 200.000€ y un plazo pendiente de 25 años: la cuota pasaría de 1.128€ a 1.136€. Incremento mensual de 8€, 96€ a los 12 meses.

- Para una hipoteca de 100.000€ y un plazo pendiente de 15 años: de 773€ a 776€. Un aumento de la factura hipotecaria de apenas 3€, 36€ al año.

Un impacto en cuota casi inapreciable, si bien las familias ya están pagando unos intereses muy altos.

¿Qué nos depara el futuro?

Los analistas esperan que el Banco Central Europeo (BCE) baje tipos en alguna de las próximas reuniones de politice monetaria. Bankinter, por ejemplo, espera que el BCE reduzca sus tipos oficiales 0,25 puntos porcentuales en septiembre y otros 0,25 en octubre, dejando su tipo fijo oficial en el 4,00% a finales de 2024.

Dada la correlación de los tipos oficiales del BCE y el Euríbor a 12 meses, se espera una gradual rebaja de los intereses hipotecarios, rondando el 3,25% a finales de año. Para el último mes de 2025, las proyecciones sitúan el referencial entre el 2,45% de Caixabank Research y el 2,75% de Bankinter.

A partir de abril es muy probable que las cuotas empiecen a revisarse ligeramente a la baja, con rebajas más sustanciales a lo largo del año.

En todo caso, 2024 será un año de intereses altos, si bien con una evolución claramente a la baja.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!