¿Qué es una hipoteca REDAL?

En este artículo trataremos de explicar qué es la hipoteca REDAL (del latín Redito ad Libitum o devolver a voluntad), concepto acuñado por Guillem Bou Bauzá y explicado de forma extensa en el reciente Informe financiero sobre el sistema redito ad libitum en los contratos hipotecarios encargado por la Dirección General de Consumo de las Illes Balears (consultar fragmento en PDF).

Si eres un consumidor y quieres que un abogado especializado en hipotecas estudie tu caso, puedes remitir un email solicitando información a Futur Legal.

Indice

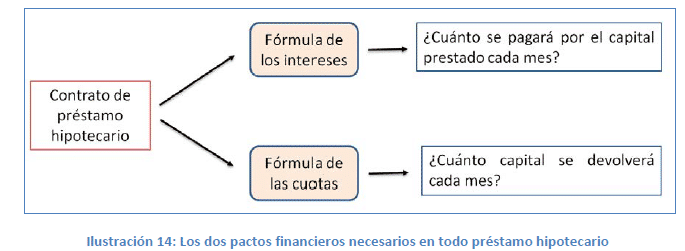

Cuota mensual

La cuota periódica que se paga por una hipoteca, normalmente cada mes, tiene dos componentes: la cuota de intereses y la cuota de amortización.

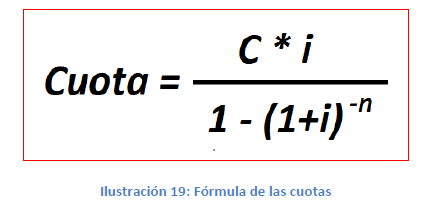

Así la fórmula para calcular las cuotas mensuales de un préstamo hipotecario de cuota constante o sistema de amortización francés sería:

La fórmula +pago() de Excel nos permite calcular automáticamente esta cuota.

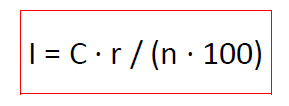

Y la fórmula para calcular los intereses mensuales:

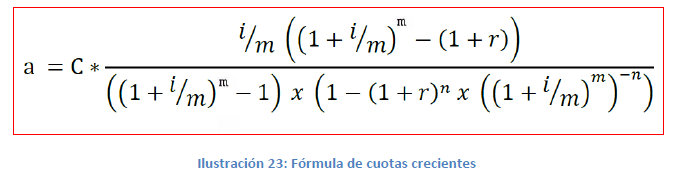

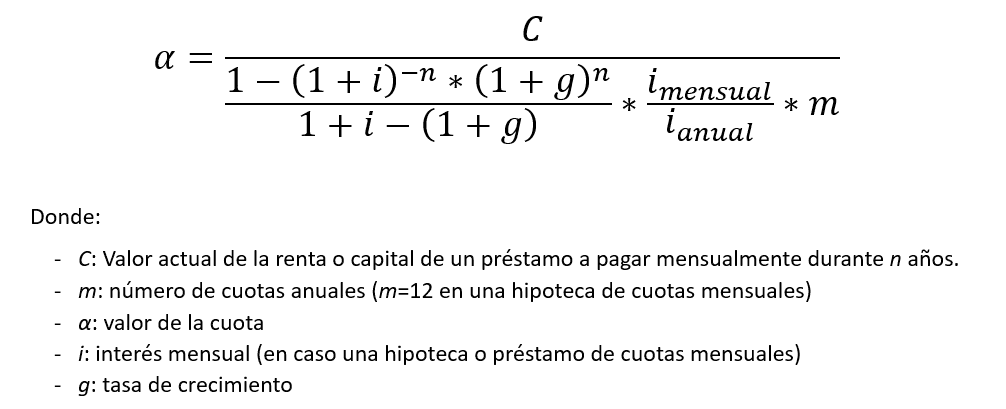

Fórmula del sistema de amortización de cuota creciente

El informe nos desvela la fórmula para calcular la cuota de una hipoteca creciente (si bien hay diferentes modalidades, ya que la cuota creciente puede ser la total, la cuota de amortización):

Fórmula que en algún estudio propio hemos obtenido de la siguiente forma:

Ausencia de la fórmula de cálculo

En el informe se plantea la siguiente pregunta: “qué pasa si el segundo pacto, el que establece el importe de las cuotas, no aparece en el contrato”. Y concluye que si no se pacta un importe concreto de devolución del capital, el compromiso asumido por el hipotecado sería:

- Asumir que las cuotas mensuales son mixtas (se pagan los intereses y algo de capital).

- Devolver, al final del plazo de la hipoteca, la totalidad del capital prestado.

Por tanto, como si fuera una especie de póliza de crédito hipotecario a largo plazo, el hipotecado podría decidir que la cuota fuera el total de los intereses del periodo (capital pendiente * interés nominal pactado / 12) y algo de capital, a su elección. Con la condición de acabar pagando, al final del plazo pactado, el importe de capital total prestado.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas sobre las cláusulas abusivas de tu hipoteca y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista y CEO del portal Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Contrato o situación Rédito ad Libitum

La ausencia de fórmula de cálculo de la cuota de amortización (o de la cuota mensual final) puede darse en diferentes escenarios pactados en las escrituras hipotecarias. Plantea el informe varios:

- “Que la fórmula aparezca pero sea errónea, en el sentido que no resulte de ella un importe correcto de las cuotas.

- Que aparezca una expresión matemática pero que dicha expresión no sea una fórmula

- Que la fórmula de las cuotas contradiga la fórmula de los intereses

- Que en vez de fórmula se remita a un método matemático, pero dicho método tenga un significado diferente según quien lea el contrato

- Que en vez de fórmula se describa un sistema, pero la descripción no tenga ningún significado para el prestatario que firma el contrato

- Que todo el contrato sea correcto, pero sólo si los conceptos que aparecen en él se entiendan en el marco de un lenguaje técnico, diferente al lenguaje común que usan las dos partes que firman el contrato.”

Definición de hipoteca real

Se define la hipoteca REDAL como “Un contrato de préstamo o crédito hipotecario (de interés variable) tiene un sistema de amortización Redito ad Libitum (abreviado: REDAL) cuando no se ha pactado un importe determinado para la cuota mensual que resulta al cambiar el tipo de interés.”

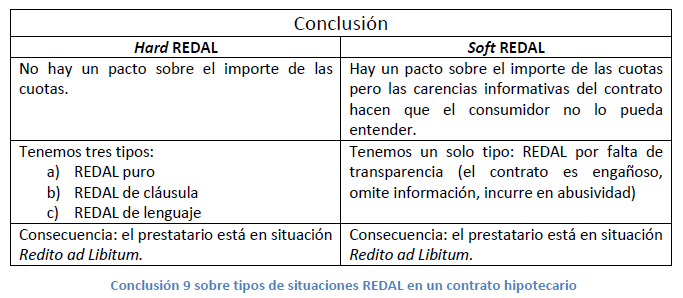

Así tendríamos varios “tipos de hipotecas REDAL” o situaciones a examinar, según los pactos de cada escritura hipotecaria concreta:

Es decir:

- La hipoteca REDAL pura sería la que no se pacta fórmula de cálculo de la cuota de amortización o de la cuota mensual total.

- La REDAL de cláusula serían casos en los que la escritura de préstamo hipotecario contiene un pacto financiero para calcular la cuota mensual, pero es erróneo.

- REDAL de lenguaje tiene que ver con escrituras que contienen un pacto financiero “correcto”, pero solo si se interpreta con el lenguaje especializado interno de la propia entidad financiera.

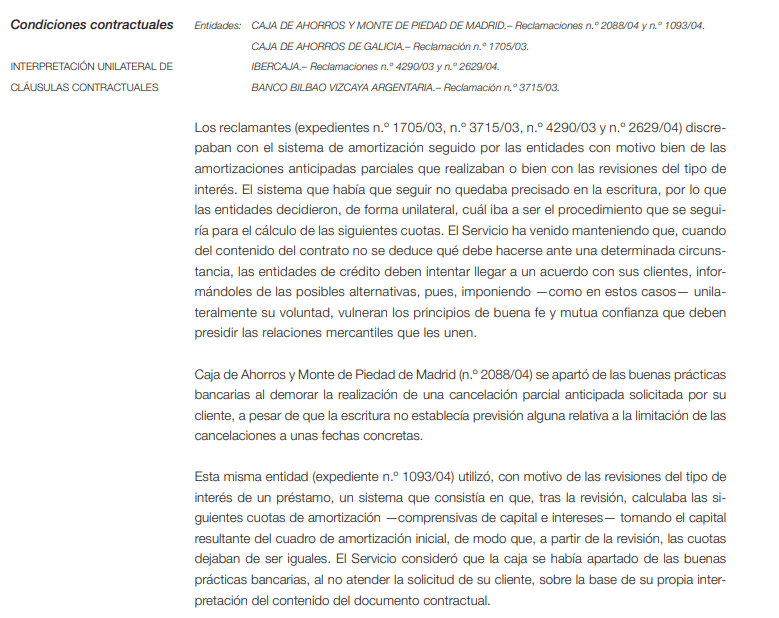

El Banco de España lo había detectado

El informe cita varios casos; por ejemplo uno de la Memoria del Servicio de Reclamaciones de 2004:

Diferencia de pagos según el sistema de amortización

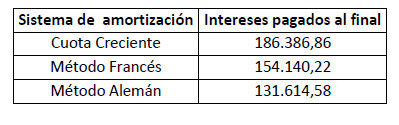

Muy interesante es valorar cuánto se paga en intereses (el capital prestado se devuelve en todos los casos), según el sistema de amortización pactado. Así el informe pone un ejemplo:

a) Capital de 250.000 euros

b) 360 meses de amortización

c) Interés del 3,5%

d) Métodos de cuota creciente, francés y alemán (la cuota de amortización es constante)

Y llega a los siguientes números:

El método más “económico” sería el sistema de amortización de cuota de amortización constante o sistema alemán. Incidir en qué es el término de amortización de cada mes el que se mantiene constante. La cuota mensual total es decreciente.

¿Qué hipotecas pueden ser REDAL?

Según el informe, al menos se podrían encontrar hipotecas REDAL firmadas antes de la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios; momento en que el Banco de España establece la información que ha de incorporar la FIPER (hoy FEIN).

En todo caso, es posible encontrar escrituras posteriores a octubre de 2011 que coincidan con las diferentes definiciones de la hipoteca REDAL.

Consecuencias de tener una hipoteca REDAL

Explica el informe que este tipo de casuística tiene una importante relevancia en las ejecuciones hipotecarias:

“Cuando el banco presenta una ejecución hipotecaria está obligado a presentar un documento llamado “acta de liquidación de saldo”. Dicho documento viene a ser la “factura” que presenta la entidad y debe ser certificada por un notario. Es decir, el notario debe dar fe que la cantidad que exige el banco es correcta.

En el caso de las hipotecas REDAL sucede que, al no haber establecido el importe de las cuotas mensuales, el notario no puede certificar los importes que presenta la entidad como cuotas impagadas. Dicho de otro modo: las cantidades que aparecen en la “factura” no emanan de los pactos financieros del contrato.”

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!