Hipoteca fija de Banco Santander (2021)

Veamos en estos momentos las condiciones que nos ofrece la hipoteca fija de Banco Santander. Adelantamos que es una hipoteca con muchas “bonificaciones”, algo que no suele ser bueno para el hipotecado si estas vinculaciones que reducen el tipo de interés tienen un coste (seguros, etc), ya que lo que nos ahorramos con el interés no suele compensar el sobrecoste que tienen (los seguros ofrecidos por la banca son más caros) o la peor calidad de las coberturas que nos ofrecen.

Indice

Las bonificaciones en una hipoteca

Las bonificaciones en una hipoteca son los descuentos sobre el tipo de interés que el banco nos ofrece a cambio de cumplir unos requisitos denominados vinculaciones. Las hipotecas de Banco Santander, a nuestro juicio, tienen demasiadas “bonificaciones” que acaban encareciendo el verdadero coste de la hipoteca.

Estas vinculaciones pueden ser de muchos tipos, pero es importante distinguir entre dos grupos principales:

- Aquellas vinculaciones que no nos cuestan dinero, como podría ser, por ejemplo, tener domiciliada la nómina y/o los recibos del agua, luz, etc en la cuenta del banco que nos otorga la hipoteca.

- Luego están las vinculaciones que sí nos cuestan dinero, como por ejemplo la contratación de un seguro de hogar y/o de vida con la aseguradora del banco, suscribir un plan de pensiones, etc.

Es muy importante tener claro estos dos conceptos, ya que:

- Las vinculaciones que cuestan dinero encarecen la hipoteca, reflejándose este incremento en la TAE (Tasa Anual Equivalente).

- Las vinculaciones a las que nos “atemos” rigen durante toda la vida de la hipoteca, así que si en el algún momento dado a lo largo de los años dejamos de cumplir cualquiera de estas vinculaciones, en la próxima revisión de la hipoteca, que suele ser anual o semestral, se quitará la bonificación a la que daba derecho la vinculación que se ha dejado de cumplir, incrementándose por tanto el importe mensual de la cuota de la hipoteca en el porcentaje ya no bonificado. El Santander realiza las revisiones de sus hipotecas cada 12 meses.

¿Y qué tal es la hipoteca fija de Banco de Santander?

Vamos a pasar a analizar ahora qué condiciones ofrece la hipoteca fija bonifica del Banco de Santander.

Para comenzar, llama la atención la enorme cantidad de vinculaciones que este banco despliega en su condicionado. La parte buena es que no es obligatorio cumplirlas todas, ya que el tope máximo que podemos alcanzar de bonificación es del 1%, teniendo cada vinculación asignada un porcentaje de bonificación concreto que luego detallaremos.

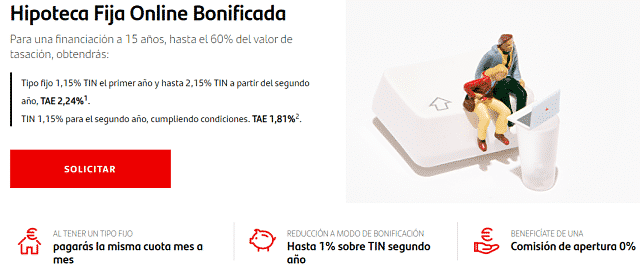

El tipo de interés más bajo que ofrece ahora mismo el Santander es para una hipoteca tipo de 15 años de duración, y por un importe que no supere el 60% de financiación, lo que requiere de disponer de bastantes ahorros para aportar. En este caso, cumpliendo las vinculaciones hasta alcanzar el máximo del 1% de bonificación, el tipo de interés sería del 1,15% TIN y un 1,81% TAE. En el caso de que en esta hipoteca no cumpliéramos ninguna vinculación, el TIN nos sube un 1%, quedando en 2,15% TIN, 2,24% TAE.

Si buscamos una hipoteca hasta 30 años (el máximo que ofrece el Santander) y hasta el 80% del valor de tasación (el tope que permite este banco), el tipo de interés que nos ofrece, una vez bonificado, es del 1,40% TIN, 2,00% TAE. Aquí, al igual que en el ejemplo anterior, de no cumplir las vinculaciones, se incrementa ese 1% de bonificación, quedando esta hipoteca con unas condiciones de 2,40% TIN, 2,53% TAE.

Vinculaciones de la hipoteca fija de Banco Santander

| Ingresos (máximo 0,50%) | Nómina o ingresos por titular | Mayor a 600 € | 0,15% |

| Nómina o ingresos por titular | Mayor a 1.200 € | 0,25% | |

| Nómina o ingresos por titular | Mayor a 2.400 € | 0,40% | |

| Recibos (máximo 0,10%) | Domiciliados y pagados | 3 Referencias distintas | 0,10% |

| Tarjetas (máximo 0,15%) | Crédito o débito | 6 usos | 0,15% |

| Seguros (bonificación por cada seguro y sin máximo) | Vida/Salud | >= 300 € | 0,15% |

| Hogar/Accidentes/Incapacidad | >= 199 € | 0,10% | |

| Otros | >= 50 € | 1,00% | |

| Planes de Pensiones o Fondos Inversión (Bonificación por cada producto y sin máximo) | Saldo | De 5.000€ a 30.000 € | 0,05% |

| >30.000 € | 0,10% | ||

| PPA (Bonificación por cada producto y sin máximo) | Saldo | 50.000 € | 0,05% |

| Vivienda Sostenible | Certificado de Eficiencia Energética | A, A+ o vivienda sostenible | 0,10% |

No olvidemos que el tope que nos permite bonificar es un 1%, así que de entre todas las vinculaciones, debemos elegir las que más se ajusten a nuestras necesidades y posibilidades. Obviamente, queda también el camino de en medio, es decir, cumplir algunas, pero no todas las vinculaciones y obtener una bonificación intermedia.

Si observamos que la vinculación más bonificada es la de los ingresos o nómina superiores a 2.400 por titular (0,40%) ya nos queda bastante claro que la hipoteca fija del Santander está orientada claramente hacia perfiles económicos medio-altos y altos.

Si alguien con ingresos más bajos quiere acceder al tope del 1% de bonificación en el tipo de interés, deberá entonces cumplir más vinculaciones. De ellas, la domiciliación de 3 recibos de distintas referencias y el uso 6 veces al mes de la tarjeta de débito o crédito son las más fáciles de cumplir sin que nos cuesten dinero, siempre que el uso de la tarjeta 6 veces al mes entre dentro de la normalidad para nosotros y no sea una carga sobre la que además nos cobren comisiones por uso de cajero y demás. Ojo con estos detalles.

En cuanto a la bonificación por vivienda sostenible (0,10%), todo dependerá de si ya la tenemos, o si debemos hacer una inversión que no teníamos prevista realizar.

El resto de las vinculaciones del listado, como los seguros de distinto tipo y los planes de pensiones deben ser estudiados muy a fondo y a ser posible, asesorados por un experto en temas bancarios; puede ser que sí, que esos planes de pensiones y seguros sean productos que nos interesan mucho y entonces no tengamos mayor problema en cumplir esas vinculaciones. Otro cantar es empezar a contratar productos que no están dentro de nuestras necesidades o al menos, prioridades, con tal de abaratar un tipo de interés que al final acabamos encareciendo con todos estos productos.

Si somos funcionarios ya sabemos que gozamos de ciertos privilegios a la hora de conseguir una hipoteca para funcionarios debido a nuestra estabilidad laboral, que garantiza nuestra capacidad de pago y solvencia de por vida, lo que obviamente, gusta a los bancos, que intentan correr los menores riesgos posibles a la hora de dar una hipoteca.

En definitiva, la hipoteca fija de Banco Santander ofrece unas condiciones relativamente competitivas siempre y cuando cumplamos los requisitos para alcanzar el máximo de 1% de bonificación el tipo de interés. Sobre todo, funcionarios y similares que tienen garantizados no sólo sus ingresos, sino también la cuantía de estos, salvo pequeñas correcciones presupuestarias que pudieran darse.

De todos modos, existen hipotecas fijas más económicas y con menos vinculaciones que las del Banco Santander y que hemos analizado en el artículo sobre mejores hipotecas a tipo fijo.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!