Openbank va a por todas las hipotecas

Openbank es el banco 100% del Grupo Santander y al igual que la gran mayoría de las entidades bancarias, se encuentra en medio de una durísima competencia para captar clientes hipotecarios. En este caso concreto, su campaña va dirigida a las subrogaciones hipotecarias, es decir, a captar hipotecas ya en vigor en otros bancos.

¿Buscas la mejor hipoteca a tu alcance? Pregunta a los profesionales hipotecarios que Futur Finances ha seleccionado, sin compromiso:

Indice

Opebank paga los gastos de subrogación

Para ello, y de manera lógica, Openbank tiene que estimular a sus potenciales clientes. Su última iniciativa: asumir el coste de la gestoría, notaría y registro, derivados tanto de la cancelación de la hipoteca en el antiguo banco como de la apertura de la nueva hipoteca en Openbank. La tasación del inmueble y la nota simple también correrá a cargo de Openbank siempre y cuando estos servicios se contraten a través de la susodicha entidad.

No hay comisión de apertura y esta oferta es válida siempre que la hipoteca se firme antes del 30 de septiembre de 2021.

¿Qué gastos me ahorro?

Aunque el coste de los servicios que el cliente se ahorra varía en función del importe solicitado, podemos establecer, a modo de ejemplo y para hacernos una idea, los siguientes importes aproximados:

- Tasación: como referencia, entre 200 € y 400 €, si bien el importe dependerá del valor de la vivienda tasada.

- Gestoría: unos 200 € a 500 €, si bien los honorarios son libres y pueden cobrarnos otro importe mayor.

- Aranceles de Registro: no suelen superar los 100 € – 200 €.

- Notaría: entre un 0,2 y un 0,5% del importe subrogar, aproximadamente.

En este caso, a modo de ejemplo orientativo, el ahorro en el supuesto de aprovechar esta promoción sería de unos 1.500 €, que no está nada mal si el resto de los números nos cuadran, que tampoco es cosa de tirarnos a por una oferta hipotecaria, así como así sin antes analizar a fondo el producto.

Entonces, con esta oferta, el cliente sólo debería hacer frente a la probable comisión por cancelación de su antiguo banco, que Openbank se ofrece, por cierto, a financiar en caso de que el cliente lo necesite. Esta comisión está regulada y puede ser de un máximo del 2% sobre el importe pendiente, aunque la Ley establece diferencias dependiendo de cuándo se firmó y si es a tipo fijo o variable.

Puedes consultar las comisiones por cancelación de las hipotecas firmadas antes del 16 de junio de 2019 y de las firmadas a partir del 16 de junio de 2019 en los enlaces anteriores, información del Banco de España.

¿Qué hipotecas busca Openbank?

Para poder acceder a esta subrogación con Openbank la hipoteca debe tener al menos un año de antigüedad y, además, los ingresos mensuales del titular deben ser de al menos 1.500 euros, o 2.000 euros en total si son dos titulares. El plazo de la hipoteca a tipo fijo comprende desde los 5 hasta los 30 años como tope, y en el caso de la hipoteca mixta, desde los 11 hasta los 30 años.

Esta promoción sólo puede aplicarse a las hipotecas a tipo fijo o mixto, ya que la oferta no incluye las hipotecas a tipo variable, cosa que por otra parte no es de extrañar, ya que, con el Euríbor en negativo, las entidades necesitan rascar beneficios de otros servicios y productos.

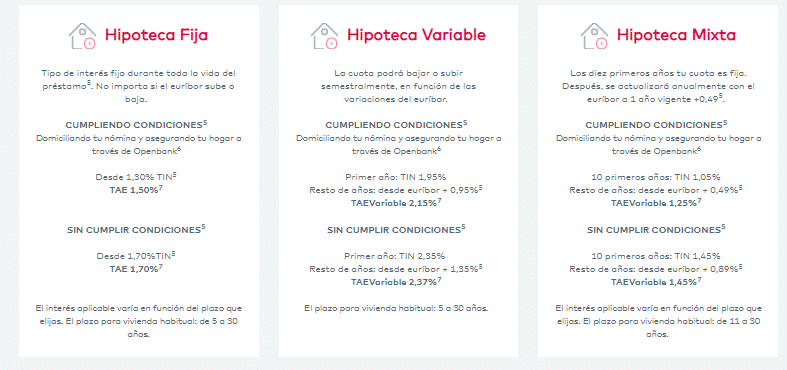

¿Que tipo de interés nos ofrece?

En cuanto a los tipos de interés, puedes consultar la web de Opebank de cambiar hipoteca de banco.

Como resumen, en la hipoteca a tipo fijo podemos acceder a un 1,30% TIN, TAE 1,50% si cumplimos los dos requisitos de domiciliar la nómina y contratar con la entidad bancaria el seguro del hogar. En caso de no cumplir estos dos requisitos, que bonifican el tipo de interés en un -0,40% (-0,20% cada uno), las condiciones serían desde 1,70%TIN, TAE 1,70%.

Para la hipoteca a tipo mixto, cumpliendo los 2 mismos requisitos que en la anterior hipoteca: 10 primeros años: TIN 1,05%, Resto de años: desde euríbor + 0,49%, TAE Variable 1,25%.

En caso de no cumplir las antedichas condiciones de domiciliar la nómina y contratar el seguro del hogar, las condiciones serían:

- 10 primeros años: TIN 1,45%

- Resto de años: desde euríbor + 0,89%

- TAE Variable 1,45%

100 euros por amigo

Por otra parte, y también en vigor hasta el 30 de septiembre, aquellos clientes de Openbank que traigan a un amigo que contrate una hipoteca con la entidad recibirán 100€ de bonificación, con un tope de 10 operaciones (amigos) por cliente.

Como podemos ver, la banca y en especial algunas entidades, están poniendo toda la carne en el asador para captar clientes hipotecarios, que sean solventes y a ser posible, que contraten hipotecas a tipo fijo, ya que a pesar de estas hipotecas están muy baratas en comparación con hace 10 años, les dan un poco más de rentabilidad (y seguridad) a los bancos. No olvidemos que el Euríbor está en negativo, con un futuro incierto, y esto obliga a la banca a buscar negocio a toda costa.

¿Qué será lo siguiente? Pues a saber lo que nos depara este agitado momento hipotecario, pero de lo que no cabe duda es que, si el Euribor sigue estando en valores negativos y la economía aguanta, el sector de la vivienda seguirá con buen pulso, y las entidades bancarias deberán seguir luchando para ser ellas y no la competencia la que se lleve el gato (la hipoteca) al agua.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!