En esta entrada vamos a analizar las mejores hipotecas a tipo fijo de octubre de 2021. Si quieres tener una idea de si es mejor un tipo fijo o variable en financiación hipotecaria, consulta el artículo enlazado.

En esta entrada vamos a analizar las mejores hipotecas a tipo fijo de octubre de 2021. Si quieres tener una idea de si es mejor un tipo fijo o variable en financiación hipotecaria, consulta el artículo enlazado.

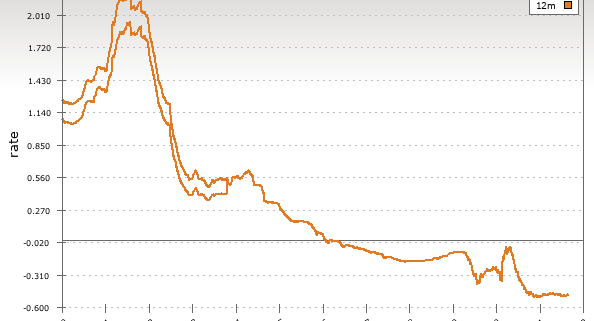

El Euribor de septiembre de 2021 (media diaria del Euribor a 12 meses del mes de septiembre, siendo más técnicos) ha cerrado en -0,492%. Así pues, esta es la primera vez que Euribor sube, aunque sea unas milésimas, en los últimos 3 meses. De todos modos, todavía no hay que apretar el botón del pánico, ya que estas pequeñas correcciones mensuales en zigzag no indican, al menos de momento, ninguna erupción del Euríbor.

El CEO de Futur Finances, Pau A. Monserrat, opina como experto de referencia en el artículo de La Vanguardia ‘El euríbor se mantiene en negativo: ¿Qué hipoteca conviene elegir?‘, artículo de Diana Arrastia ofrecido por Banco Sabadell y su blog ‘Estar donde estés’. Básicamente se analiza la relación entre las mensualidades de las hipotecas variables y el Euribor.

Todos aquellos que están buscando la hipoteca más barata posible seguro que se topan con multitud de ofertas de hipotecas a tipo variable. Y es que, con el Euríbor en negativo, a día de hoy se pueden encontrar hipotecas a tipo variable con unos tipos de interés realmente bajos, de hecho, los más bajos desde la historia del Euríbor.

Gracias al gran abaratamiento de las hipotecas a tipo fijo, el número de personas que buscan formalizar una de estas hipotecas crece sin parar, llegando a rebasar a las hipotecas a tipo variable. Es por ello que la búsqueda de las mejores hipotecas a tipo fijo sea una de las más comunes entre los futuros compradores. En este artículo haremos el ranking de las 5 mejores hipotecas a tipo fijo de septiembre de 2021.

Hoy martes 31 de agosto de 2021 el Euríbor a 12 meses ha cerrado con un valor de -0,500%, cuando el 2 de agosto marcaba un -0,502%. La media mensual del Euribor de agosto de 2021 a 12 meses es de -0,498%, un valor ligeramente mayor que el mínimo histórico del -0,505% que se registró en enero de 2021, pero a su vez algo inferior al valor del mes pasado, julio, que fue de -0,491%. De todos modos, poca sorpresa representan estas tenues fluctuaciones, ya que a día de hoy, quien más quien menos ya tiene claro que el Euríbor se mantendrá en valores negativos durante una buena temporada. Y no es por ciencia infusa, sino porque desde el Banco Central Europeo y bajo la dirección de Christine Lagarde se ha dejado muy claro una política proteccionista dentro de la eurozona, con el fin de controlar la inflación y de que no se repita una crisis inmobiliaria como la que vivimos en 2008.

El simple hecho simbólico de que el Euríbor bajase en su día del -0,500% es una clara muestra de ello, ya que ese valor era, en principio, inalcanzable por ser el tipo al que se prestan el dinero los bancos entre sí, pero ya hemos visto que la política monetaria del banco Central Europeo no ha dado su brazo a torcer.

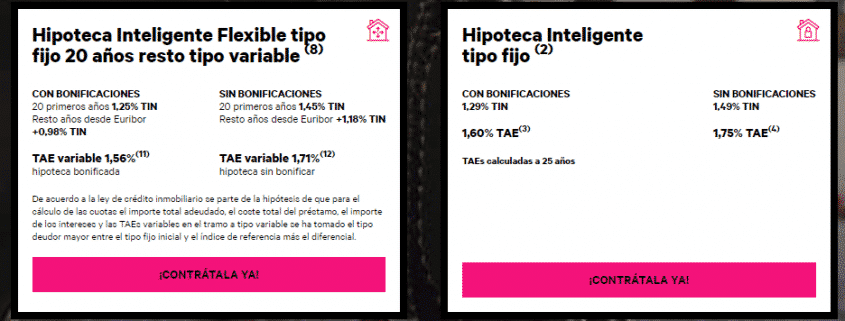

Openbank es el banco 100% del Grupo Santander y al igual que la gran mayoría de las entidades bancarias, se encuentra en medio de una durísima competencia para captar clientes hipotecarios. En este caso concreto, su campaña va dirigida a las subrogaciones hipotecarias, es decir, a captar hipotecas ya en vigor en otros bancos.

¿Buscas la mejor hipoteca a tu alcance? Pregunta a los profesionales hipotecarios que Futur Finances ha seleccionado, sin compromiso:

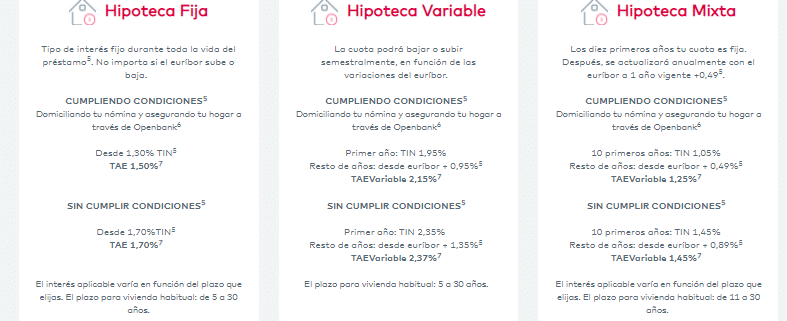

Evo Banco S.A, el banco 100% online del Grupo Bankinter ofrece en la actualidad tres tipos de hipoteca: a tipo fijo, a tipo variable y la “flexible”, que no deja de ser una hipoteca mixta en la que podemos elegir entre si preferimos los 10 primeros años a tipo fijo o si preferimos ampliar hasta los 20 años (son las dos modalidades de plazo que hay en la hipoteca mixta de EVO); pasado el plazo inicial pactado, la hipoteca flexible pasa de tipo fijo a tipo variable. Vemos con cierta profundidad las características de las diversas hipotecas de EVO Banco.

Si quieres que un bróker hipotecario se ponga en contacto contigo para analizar las posibilidades de que firmes una hipoteca en las mejores condiciones a tu alcance, no dudes en rellenar el siguiente formulario de contacto:

Este primer semestre de 2021 ha sido excelente, en términos generales, en lo que a contratación de hipotecas se refiere. El daño económico que la crisis sanitaria del Covid-19 ha producido en la economía española parece que no ha afectado de forma negativa al sector hipotecario. De hecho en Futur Finances comprobamos día a día el interés de nuestros usuarios por adquirir información independiente sobre hipotecas y, además, por contratar online los servicios de los brokers hipotecarios seleccionados:

¿Qué pasa si siendo españoles vivimos en el extranjero y queremos pedir una hipoteca para comprar una vivienda en España? ¿Y si somos extranjeros? Pues en ambos casos estaríamos hablando de un “no residente” fiscal, así que necesitamos buscar un banco que gestione préstamos hipotecarios a no residentes en España. La Ley establece que un no residente es aquel que no vive al menos 183 días al año en España, simplificando.

Comentarios recientes