Tipos de Referencia Oficiales del Mercado Hipotecario

Los tipos de referencia oficiales utilizados en el mercado hipotecario son los porcentajes que las entidades crediticias usan de base o apoyo para la medición y creación del tipo de interés variable en las hipotecas variables. Siendo el Euribor a un año el rey de las referencias, el artículo 27 de la Orden EHA/2899/2011 de 28 de octubre lista 7 tipos de referencia oficiales.

Déjanos tus datos de contacto si quieres que un intermediario de crédito inmobiliario analice tu caso y te proponga sus servicios hipotecarios para firmar una hipoteca compeitiva:

Indice

- 1 ¿Qué es el Euribor?

- 2 Los 7 tipos de referencia oficiales del mercado hipotecario

- 2.1 EURIBOR a un año

- 2.2 EURIBOR a una semana, mes, trimestre o semestre

- 2.3 Tipo de rendimiento interno en el mercado secundario de la deuda pública

- 2.4 Interest Rate Swap (IRS)

- 2.5 Índice de Referencia de Préstamos Hipotecarios a más de 3 años (IRPH)

- 2.6 Tipo medio de los préstamos hipotecarios entre uno y cinco años, concedidos por las entidades de crédito en la zona del euro

- 2.7 Tipo de interés de referencia basado en el Euro short-term rate (€STR)

- 3 Evolución de los tipos de referencia oficiales

¿Qué es el Euribor?

El acrónimo EURIBOR por su nombre en inglés significa Euro InterBank Offered Rate, es decir, la tasa ofertada en operaciones interbancarias cuando la moneda utilizada es el euro. Esta tasa es una referencia del tipo de interés publicada por la EMMI (European Money Markets Institute) quien tiene la autorización de la FSMA (en inglés Autoridad de Mercados y Servicios Financieros) para regular el índice.

El Euribor es el índice de referencia más utilizado para la revisión y el cálculo del interés variables en préstamos hipotecarios a tipo variable. Su cálculo consisten en la media de los tipos de interés que los bancos de la eurozona ofrecen para prestarse créditos no respaldados o garantizados por ningún tipo de colateral.

No es a priori sencillo ni intuitivo entender lo anterior, pero la imagen primaria sería la siguiente: los bancos se prestan dinero entre si y el banco prestatario le tendrá que devolver el dinero prestado más un porcentaje, más un tipo de interés. Entonces el EURIBOR es la media de esos tipos de interés que pactan los bancos europeos entre sí.

Los 7 tipos de referencia oficiales del mercado hipotecario

EURIBOR a un año

Si hemos entendido lo anterior, y no es nada sencillo, habréis entendido que los bancos europeos se prestan dinero entre sí. Estos créditos pueden tener diferentes vencimientos ya que los bancos se prestan dinero a devolver a una semana, mes, trimestre, semestre o año. Por lo tanto, el Euribor a 12 meses es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 12 meses.

Las hipotecas variables que usan el EURIBOR a un año como referencia suelen definir un diferencial con lo que el cliente cada cuota devuelve parte del principal concedido más unos intereses que resultan del EURIBOR + Diferencial.

Actualmente, el EURIBOR a 12 meses de mayo de 2022, el último publicado, se sitúa en el 0,287%. Un porcentaje relativamente considerable teniendo en cuenta que estaba en el -0,237% en marzo.

Viendo la evolución del Euribor anual de junio de 2022, es posible que acabe cerrando cerca del 1%

EURIBOR a una semana, mes, trimestre o semestre

Igualmente a lo anterior, para cada uno de sus plazos, este es la media mensual de los tipos de interés diarios del EURIBOR en cada uno de sus respectivos plazos. Estos valores figuran en anexo del Reglamento de Ejecución (UE) 2016/1368 de la Comisión, de 11 de agosto de 2016 por el que se establece una lista de los índices de referencia cruciales utilizados en los mercados financieros.

| Plazo | Valor Euribor más reciente publicado |

| A una semana | -0,572% |

| A un mes | -0,527% |

| A 3 meses | -0,280% |

| A 6 meses | 0,077% |

Tipo de rendimiento interno en el mercado secundario de la deuda pública

Los bancos no tienen el monopolio de la definición de tipos de referencia. En algunas ocasiones nos podemos fijar en la deuda pública del Estado con vencimiento de entre 2 y 6 años.

Nuestro contrato hipotecario puede estar indexado al tipo de rendimiento interno en el mercado secundario de la deuda pública. En estos casos, tenemos que entender que el porcentaje aplicable para el cálculo de los intereses de las cuotas es la media móvil semestral centrada en el último mes de los rendimientos internos medios ponderados diarios de los valores emitidos por el Estado.

La publicación más reciente es del 2 de marzo de 2022 donde se anuncia el tipo de rendimiento interno del mes de febrero y su valor es del -0,161%.

Interest Rate Swap (IRS)

La permuta de tipos de interés suele ser a 5 años. Es la media mensual de intereses diarios del tipo anual para swaps de intereses, para operaciones denominadas en euros. La última publicación en el BOE es del 10 de junio en el que se publica el porcentaje del mes de mayo: 1,429%.

Índice de Referencia de Préstamos Hipotecarios a más de 3 años (IRPH)

Es otro de las referencias con las que los bancos determinan el interés variable de una hipoteca.

Es la media simple de los tipos de interés medios ponderados de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre iniciadas o renovadas por los bancos y cajas de ahorro en el mes a que se refiere el índice. En el cálculo de la media se utilizan tipos anuales equivalentes.

El tipo que este índice refleja a Abril 2022 es de 1,540%.

Tipo medio de los préstamos hipotecarios entre uno y cinco años, concedidos por las entidades de crédito en la zona del euro

Se define como la media aritmética ponderada por el volumen de operaciones de los tipos de interés aplicados a las nuevas operaciones de préstamo o crédito a la vivienda en las que se prevea un período de fijación del tipo de interés inicial de entre uno y cinco años, realizadas en euros con los hogares residentes en la zona del euro durante el mes de referencia.

Aunque éste es un índice que se publica mensualmente en el Banco de España, ha estado en el centro de muchas críticas: su opacidad en el cálculo, el hecho que podría ser influenciable, no es una media representativa puesto que no incluye ponderación, entre otras.

El porcentaje de referencia de Abril 2022 publicado en el Boletín Oficial del Estado el 20 de mayo es del 1,530%.

Tipo de interés de referencia basado en el Euro short-term rate (€STR)

Este índice se define como el tipo de interés a distintos plazos que el BCE elabora basado en el tipo de interés Euro short-term rate (€STR) y lo publica el BCE a través de su Statitical Data Warehouse (SDW)

El último valor del €STR a un año publicado en mayo del 2022 y es de -0,573%.

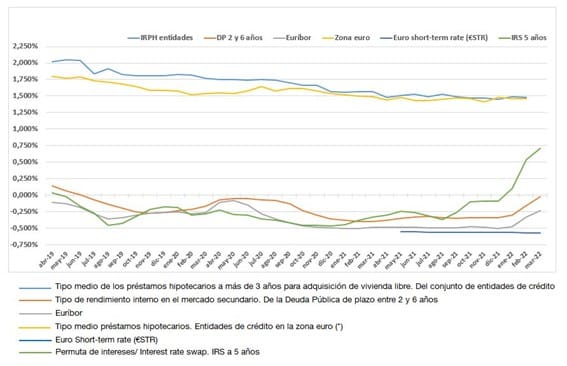

Evolución de los tipos de referencia oficiales

Por último, vale la pena echar un vistazo a la evolución de los diferentes tipos de referencia oficiales del mercado hipotecario que hemos visto. Por un lado el IRPH muestran una tendencia bajista, aunque siguen mostrando los valores más altos de entre todos los tipos de referencia.

Las permutas de tipos de interés se dispararon a mediados del año pasado y siguen su tendencia alcista.

Por último, tanto los tipos de interés interbancarios como los rendimientos de la deuda pública mostraban porcentajes negativos el año pasado, pero parece que han empezado a levantar cabeza entrando también en una tendencia alcista.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.