Apreciados expertos,

Tengo una hipoteca de aproximadamente 100.000€ que me desgravo en el IRPF, por una compra de una vivienda en 2007.

Necesito otros 80.000€ para un proyecto y voy a firmar una novación, ampliado importe (la hipoteca pasará a ser de unos 180.000€) y plazo de devolución, para que la cuota me quede igual que cuando pedí la hipoteca.

Mis dudas son:

- Con esta novación en la que amplío importe y plazo, ¿puedo seguir desgravado la hipoteca en el IRPF de 2017 y siguientes?

- En caso afirmativo, ¿la desgravación que puedo hacerme es del 55% de la cuota? (100.000€/180.000€)

Muchas gracias.

4 Respuestas

Este año 2022 se cumplen diez de que finalizara la deducción por compra de vivienda a nivel nacional, con todo ello, tras nueve ejercicios ya completos en régimen transitorio aún son bastantes los que se benefician de la deducción por haber comprado su vivienda aunque su cifra disminuye año a año.

También son cada vez más los que modifican las condiciones de su hipoteca, ya sea para mejorarlas o porqué quieren aprovechar el valor de la vivienda y el menor endeudamiento para conseguir más dinero. En todos los casos se sigue rigiendo igual; es decir, el capital original pendiente de pago sigue pudiendo deducirse en todos los casos:

- Si hay novación: Es el caso que genera menos dudas, ya que la hipoteca se mantiene en la misma entidad. Si se amplía capital, la nueva cantidad no da derecho a deducción.

- Si hay subrogación: Aunque cambies de banco ocurre lo mismo, el capital pendiente sigue pudiéndose deducir.

- Si se cancela y se abre una nueva hipoteca: Es el caso que genera más dudas, y en el que hay que ser más cuidadoso; es decir, solo hay que incluir en la deducción las cantidades pagadas en las mensualidades de la antigua hipoteca y continuar con las que correspondan al capital pendiente de la nueva. También hay que guardar soporte documental de la anterior hipoteca y de los pagos.

Todo esto es así porqué es el dinero aportado a la compra de vivienda la que da la deducción, no el sistema de pago. Incluso si se hubiera comprado por un préstamo personal, caso raro por las garantías, es incluso deducir. Por todo ello, con soporte documental adecuado de la operación, es posible continuar con la deducción hasta que se termine de pagar el último euro invertido en toda compra anterior al 31 de diciembre de 2012.

En la declaración del 2019 continúa el mismo criterio. Así, es posible subrogar y cancelar un préstamo y siempre que las cantidades del nuevo (total o parcialmente) se destinen a continuar financiando la compra de la vivienda habitual seguir beneficiándose del régiment transitorio que permite su deducción.

Para complementar la información anterior, es requisito fundamental que mantengas un soporte documental previo adecuado de la situación de la hipoteca anterior, en concreto documento bancario que muestre los saldos pendientes de amortizar del préstamo original. El último recibo puede ser válido, pero lo recomendable es que pidas un certificado a la entidad bancaria justo con fecha del día que vayas hacer la ampliación.

Esta documentación puede se requerida no solo en los cuatro años desde la ampliación sino en cualquier momento en el que sigas aplicando la deducción hasta que pasen 4 años y medio del último ejercicio en el que te deduciste.

Buenos días,

Con respecto al primer punto, sí puede continuar deduciéndose sobre las cantidades iniciales cuyo fin fue la adquisición de vivienda. Existen varias consultas vinculantes que reafirmar este supuesto.

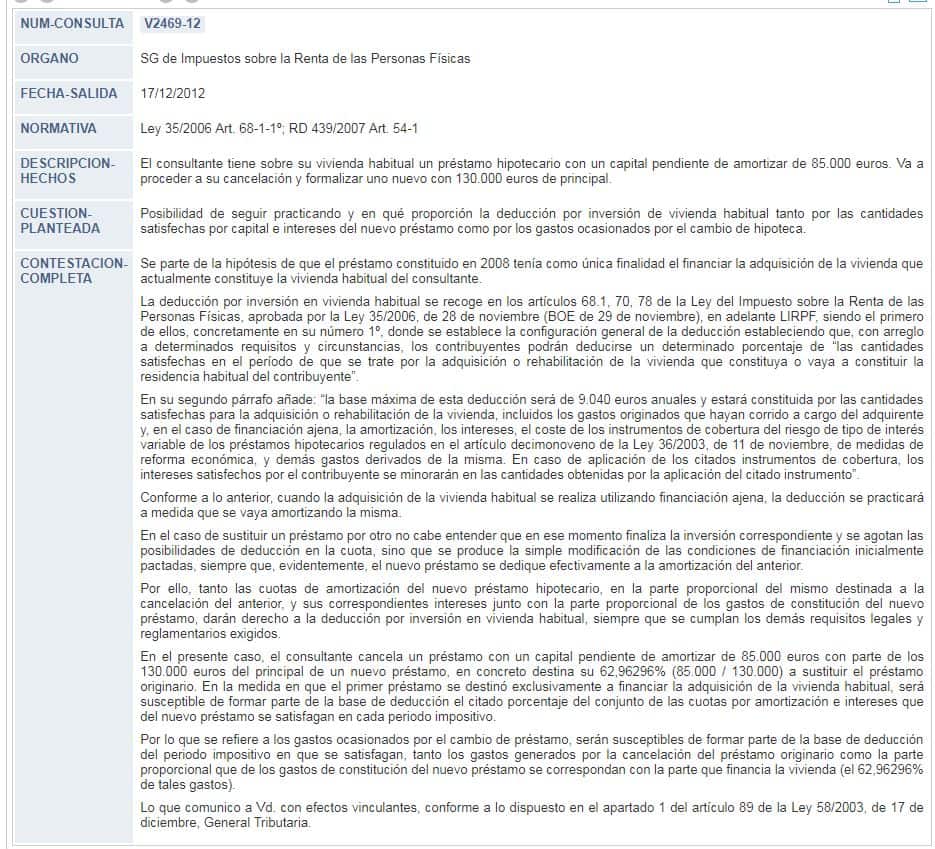

Por ejemplo, en la consulta a la D.G. de Tributos V2469-12, lo afirma de forma clara: “En la medida en que el primer préstamo se destinó exclusivamente a financiar la adquisición de la vivienda habitual, será susceptible de formar parte de la base de deducción el citado porcentaje del conjunto de las cuotas por amortización e intereses que del nuevo préstamo se satisfagan en cada periodo impositivo“.

Esto nos relaciona con el segundo punto, el porcentaje de la desgravación se basará en la relación del capital pendiente en el momento de la ampliación con respecto al total de la nueva operación, no de 100.000 euros con respecto a 180.000 euros; es decir, si quedan 80.000 euros, por ejemplo, y la nueva hipoteca le sumas otros 80.000 euros, el capital pendiente original será del 50%, si es de 60.000 euros, tendrías que dividirlo entre 140.000 euros y sería un 42%….

Si consideraras los 100.000 euros de capital original volverías a deducirte por cantidades que ya has amortizado y deducido desde el ejercicio 2007.

Comentarios recientes