Por lo que he visto comparando condiciones de las páginas de algunos bancos, Openbank es la mejor a tipo variable. Pero me quedan muchas dudas. ¿Es la mejor? ¿qué opináis de Openbank?

Cualquier idea será muy bienvenida!

2 Respuestas

Hola, Montse:

Openbank destaca sin duda por su proceso 100% online, la preaprobación inmediata, la exención de gastos de tasación y la transparencia en comisiones (apertura, subrogación y amortización parcial gratis).

Pero… ¿es la “mejor” hipoteca variable del mercado?

– Diferencial: a partir del segundo año tienen Euríbor + 0,65% si financias más de 150.000 € y se contratan todos los productos vinculados. Sin vinculación ofrecen un Euribor + 1,15%.

– Bonificaciones: necesitas domiciliar nómina (mín. 900 €) y contratar seguros de hogar y vida con Openbank para arañar hasta –0,30 pp en el diferencial. Hay que evaluar si te compensa esa vinculación.

– Revisión: semestral (o anual, según condiciones), lo que reduce la frecuencia de ajustes bruscos frente a quienes revisan cada tres o seis meses.

Nuestra opinión

- Si lo que más valoras es la rapidez, la gestión online, Openbank es una de las opciones top del mercado.

- Si tu prioridad es encontrar el mínimo diferencial posible, conviene comparar también con entidades financieras o analizar ofertas a través de un broker hipotecario, que puede acceder a “ventanas” exclusivas y perfiles muy concretos.

| Intermediario | Que me llamen | Servicios | Experiencia | Honorarios (mín/máx) | Legal | Reseñas (Google) |

|---|---|---|---|---|---|---|

| RN Tu Solución Hipotecaria | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 27 (1999) | 1500€ / 6000€ | Leer | 4,9/5 (1459) |

| Bayteca | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 20 (2006) | 0€ / 4000€ | Leer | 4,9/5 (1040) |

| Gibobs | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 7 (2020) | 0€ / 0€ | Leer | 4,8/5 (2365) |

| Agencia Negociadora | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 22 (2004) | 0€ / 3995€ | Leer | 4,7/5 (415) |

En definitiva, Openbank es una alternativa online, pero hay que analizarla en profundidad para decidir si encaja 100% con tu perfil.

¡Espero que te ayude a aclarar tus dudas!

Un abrazo,

Pau A. Monserrat

CEO de Futur Finances

Hola Montse,

Analicemos por partes las condiciones de las hipotecas variables y mixtas de OpenBank. La entidad ofrece hipotecas mixtas, variables y con tipo de interés fijo, pero vamos a dejar esta última fuera del análisis ya que estas, últimamente, o bien se han ido encareciendo mucho debido a la subida de tipos de interés, o se firman con unas condiciones nada interesantes para el cliente.

La primer factor diferenciador comparado con las demás hipotecas del mercado es que si usted está pensando en adquirir una segunda vivienda, Openbank te financia hasta el 70% del valor más bajo entre el precio de venta o el precio de tasación. Sus competidores ofrecen como mucho el 60% del mismo valor.

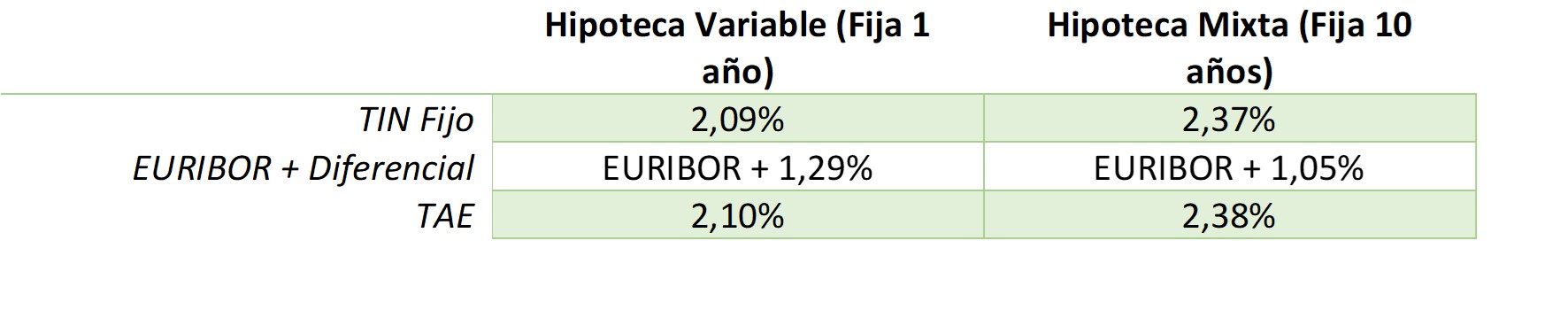

En segundo lugar, encontramos otra peculiaridad en los plazos de financiación. Para la hipoteca variable se nos pide un plazo mínimo de 5 años, poca gente amortiza la hipoteca en menos tiempo; y máximo de 30 años, lo habitual. Sin embargo, para las hipotecas mixtas se nos pide un plazo mínimo de 11 años a un máximo de 30. Aun que a priori pueda sorprendernos, el plazo mínimo de 11 años es de esperar ya que la hipoteca mixta ofrece un tipo de interés fijo, sin bonificar de 2,37% durante los primeros 10 años.

Los tipos de interés detallados en el recuadro anterior, son los tipos que afrontaríamos si tuviéramos una hipoteca variable o mixta relativamente pequeña y, como siempre recomendamos en Futur Finances, sin bonificaciones. Como otro elemento diferenciador, Openbank ofrece un descuento del 0,10% en la hipoteca variable y un 0,10% en el tramo fijo de la hipoteca mixta si el importe del préstamo es entre 150.000€ y 400.000€. Para hipotecas mayores ya se nos pide un estudio personalizado, pues entendemos que a cuanto mayor capital, mayor descuento o mejores condiciones.

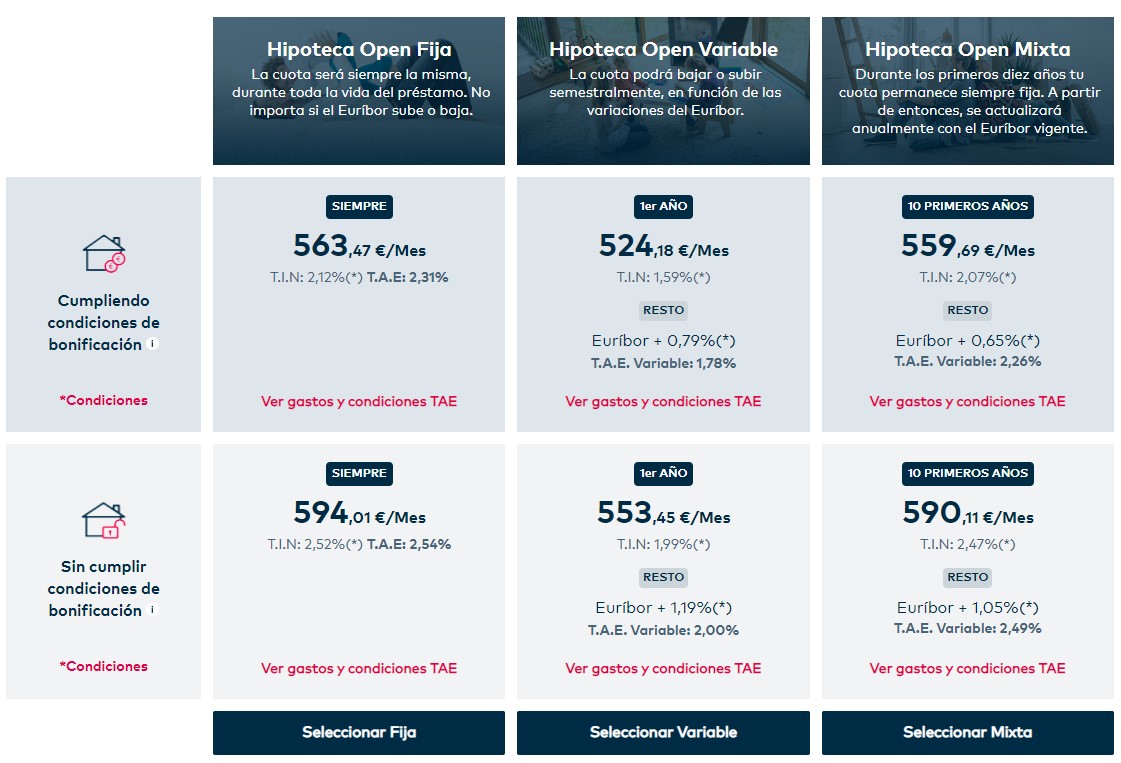

Hemos hecho una simulación con una hipoteca de 187.500€, financiando el 80% (150.000€) a 30 años y los resultados son los siguientes:

Como podemos comprobar, los tipos de interés tanto en la hipoteca variable como la hipoteca mixta son un 0,10 puntos porcentuales inferiores.

Otra ventaja que nos da Openbank respecto a sus competidores está en las comisiones y demás costes de adquisición de la vivienda. La entidad nos ofrece la hipoteca sin comisión de apertura, ni comisión por amortización parcial y tampoco por subrogación o novación. Solamente afrontaremos una comisión en caso de amortización total. Por si no fuera ya suficientemente competitiva, si solicitas la hipoteca con Openbank y finalmente acabas firmando, el banco asumirá el coste de la tasación.

Las hipoteca variables y mixtas ofrecen unas condiciones iguales o un poco mejores que lo que podemos encontrar en el mercado, siempre y cuando bonifiquemos el préstamo con otros productos vinculantes como seguros, alarmas u otros servicios. De lo contrario, las condiciones no son atractivas per se. Es más, en Futur Finances siempre recomendaremos no aplicar las bonificaciones que supongan un coste adicional para el cliente ya sea con cuotas mensuales o anuales de algún seguro, planes de pensiones y otros productos financieros.

Comentarios recientes