Hola,

se está hablando de que puede haber una recesión antes de que acabe el año.

Si esto llegara a ocurrir, ¿Cómo afectaría al Euríbor?

Gracias.

4 Respuestas

Hola Mariano,

El Euribor ante una situación económica negativa debería dejar de subir e incluso bajar; lo que pasa es que tal vez esa recesión que comentas venga provocada, en parte, por la propia subida de los intereses (entre ellos el Euribor). Me explico:

La situación económica actual viene marcada por la inflación. Para intentar estabilizarla, las autoridades monetarias (en la Zona Euro el BCE) han girado sus medidas: han parado las inyecciones de liquidez y han subido los tipos oficiales. De esta forma han provocado que los tipos reales (entre ellos el Euribor) hayan subido con fuerza.

La inflación debería estabilizarse (en España ya hemos visto un dato mensual en negativo este mes de julio) tanto por las políticas monetarias como por las caídas de precios de las materias primas con lo que los bancos centrales se podrían empezar a relajar (algo que les encantaría).

Sin embargo, si me equivoco y la inflación sigue subiendo y, por tanto los tipos también suben, lo que podemos ver es desde un freno del consumo a una nueva crisis de deuda (algo diferente porque las familias están menos endeudadas pero las empresas y Administraciones Públicas lo están más).

¿Qué provocaría esto? Una bajada de tipos de interés (entre ellos el Euribor), eso sí, esperemos que no sea volver a entrar en tasas negativas como las vividas durante los últimos años.

Viendo las curvas de tipos (instrumento predictivo muy útil) en Estados Unidos se contempla este escenario con bastante fuerza, no tanto en Europa.

En el siguiente vídeo explico cómo se relacionan subidas de tipos, materias primas e inflación, lo hago en un contexto de bolsas, pero creo que te puede ser útil también.

Luis García Langa

Director Corredordefondos.com y Asesor de Sidiclear SICAV.

Como comenta nuestro compañero Luís, el Euribor va muy ligado a la política monetaria que se esté imponiendo durante un período de tiempo determinado.

Contextualizando tu cuestión, voy a poner en duda de que veremos una recesión en el corto plazo. Una recesión técnica consiste en un decrecimiento del PIB (o PIB negativo) durante dos trimestres consecutivos. Y, aunque no descarto que podamos ver tasas de PIB negativas en alguna mensualidad, si estamos ante una recesión, esta tiene un color y forma muy distinto a las que hemos visto anteriormente.

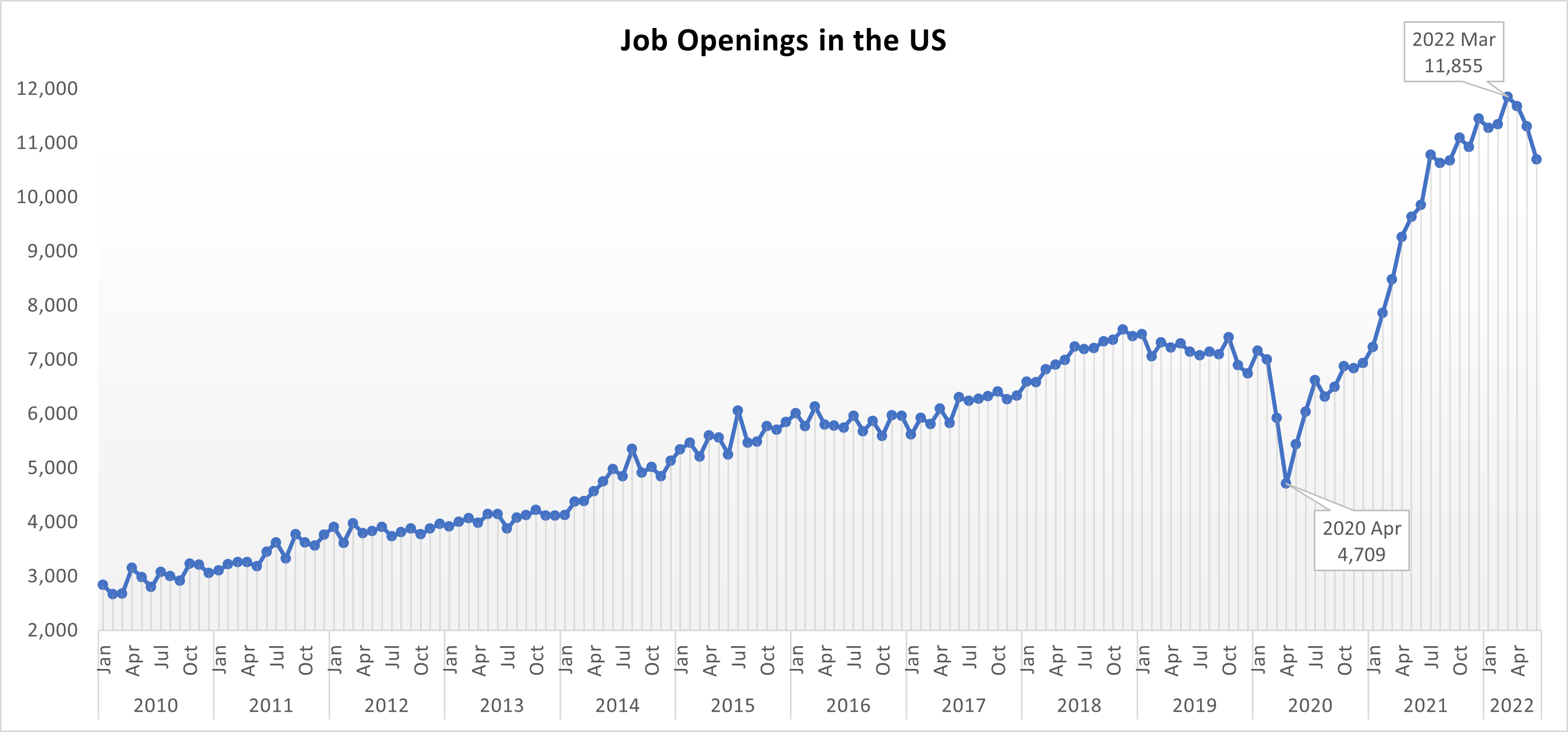

Normalmente en una crisis o momentos antes de ella, las empresas no contratan a trabajadores (o incluso despiden) y los agentes económicos reducen su consumo (bien por planificación o bien por caída de ingresos). Sin embargo, en la situación actual encontramos cada vez más vacantes de trabajo (ver gráfico de vacantes en Estados Unidos), listas de espera para comprar cualquier producto duradero (un coche, un ordenador, móviles…), bodas, viajes…

La tendencia de oferta de empleo era alcista y a día de hoy, después de una breve interrupción durante la pandemia, sigue al alza.

Por lo tanto, desmiento aquí un escenario de estanflación como se ha comentado en algunos medios. Sí la inflación actual se diera por el incremento de los costes de energía causados por la guerra de Ucrania, la Unión Europea (8,9%) debería presentar una inflación muchísimo mayor que la de Estados Unidos (8,5%). Y no ha sido así.

La inflación viene dada por unos cuellos de botella de doble causa:

- Demanda sostenida mediante gasto público (políticas expansivas, ERTEs…)

- Disminución drástica de la actividad empresarial y exportaciones debido a restricciones de movilidad entre e intra países.

En conclusión, el Euribor y tipos de interés positivos han venido para quedarse, y esto no tiene por qué ser malo. En caso de recesión y de querer reactivar o acelerar la economía, lo lógico sería bajarlos de nuevo al 0 o a tipos negativos. Sin embargo, dependerá de si los bancos centrales estarán dispuestos otra vez al Whatever It Takes de Mario Draghi de 23 de julio de 2012.

Hola, gracias a ambos por las respuestas. Las vi en agosto, pero no había dicho nada aún.

Por cierto, siguen saliendo noticias de una posible recesión cercana:

El BCE ya contempla una recesión en la Eurozona y avisa del riesgo de que Alemania arrastre a España (msn.com)

Hola Mariano,

Le traigo el dato actualizado de la evolución de ofertas de trabajo en Estados Unidos hasta el mes de octubre de 2022 (noviembre aun no se ha publicado).

Como se puede ver en el gráfico, el número de ofertas de trabajo ha bajado durante los últimos meses. Pero eso, por ahora, no es ni bueno ni malo. La economía parece estar estabilizándose. Ya van apareciendo titulares y predicciones diciendo que la inflación está tocando techo. Además, el último incremento de tipos de interés que hizo la FED, lo hizo en fecha y magnitudes esperadas. Esto es muy buena señal. Significa que tanto las autoridades monetarias como los diversos agentes económicos se han adaptado a los fenómenos económicos adversos de este año. También es señal de que somos capaces de monitorizar la evolución de la economía y actuar en consecuencia. Estas son muy buenas señales y sigue siendo así una semana antes de que la FED se reúna de nuevo para decidir qué hacer con los tipos de interés.

La decisión esta vez puede que no sea tan fácil o obvia como la anterior. Como hemos visto, las ofertas de trabajo en EEUU parece que también ha tocado techo. Esto daría argumentos para no seguir subiendo los tipos de interés, o por lo menos no subirlos a gran escala. Es decir, se espera que la FED coloque el tipo de interés entre el 4,5% y el 4,75% (algunos dicen que incluso hasta el 5%). Ahora mismo los tipos de interés se encuentran en una horquilla de entre el 3.75% y el 4%.

Si la FED observara un incremento de las ofertas de trabajo, contratación, salarios,… En otras palabras, si se observara que la economía sigue en expansión, la FED tendría razones suficientes para seguir subiendo los tipos de interés y subirlos drásticamente. No obstante, los datos actuales nos llevan a pesar que no habrá sorpresas al alza en la próxima subida de tipos de interés.

No obstante, hay una incógnita adicional esta vez. La inflación vivida en 2022 debido primeramente a los cuellos de botella y el incremento del precio de la energía nos ha dejado un panorama en el que los precios de bienes y servicios están ahora un peldaño más alto. Sin embargo, por lo general los salarios son más \”pegajosos\”. Los ingresos agregados de los trabajadores no ha variado tanto como los precios. Entonces, bajo este contexto en los siguientes pueden pasar dos cosas:

- Los salarios se mantienen ejerciendo una presión a la baja del consumo y consecuentemente de los precios. Este es el objetivo de las autoridades monetarias. De ser así, se frenaría la subida de los precios en el corto y medio plazo.

- Los salarios se renegocian. Los trabajadores se mueven, sindicalizan o negocian salarios más altos para mantener o incluso incrementar el consumo. Esto podría generar otra ronda inflacionaria cíclica.

Por este motivo, la próxima decisión de la FED y de las otras autoridades monetarias del mundo no es tan fácil ni obvia. Si se cree que en el corto plazo viviremos el primero de los dos anteriores casos, se optará por subir los tipos de interés esos 0,75 puntos básicos esperados o incluso menos. De lo contrario, si se ven más indicios que apuntan al segundo escenario inflacionista, seguro que se subirán los tipos de interés por esa cantidad y, además, se dejará la puerta abierta a más subidas en los próximos meses.

Muchas gracias, Mariano, por participar en nuestro foro!