Hola,

se está hablando de que puede haber una recesión antes de que acabe el año.

Si esto llegara a ocurrir, ¿Cómo afectaría al Euríbor?

Gracias.

4 Respuestas

Como comenta nuestro compañero Luís, el Euribor va muy ligado a la política monetaria que se esté imponiendo durante un período de tiempo determinado.

Contextualizando tu cuestión, voy a poner en duda de que veremos una recesión en el corto plazo. Una recesión técnica consiste en un decrecimiento del PIB (o PIB negativo) durante dos trimestres consecutivos. Y, aunque no descarto que podamos ver tasas de PIB negativas en alguna mensualidad, si estamos ante una recesión, esta tiene un color y forma muy distinto a las que hemos visto anteriormente.

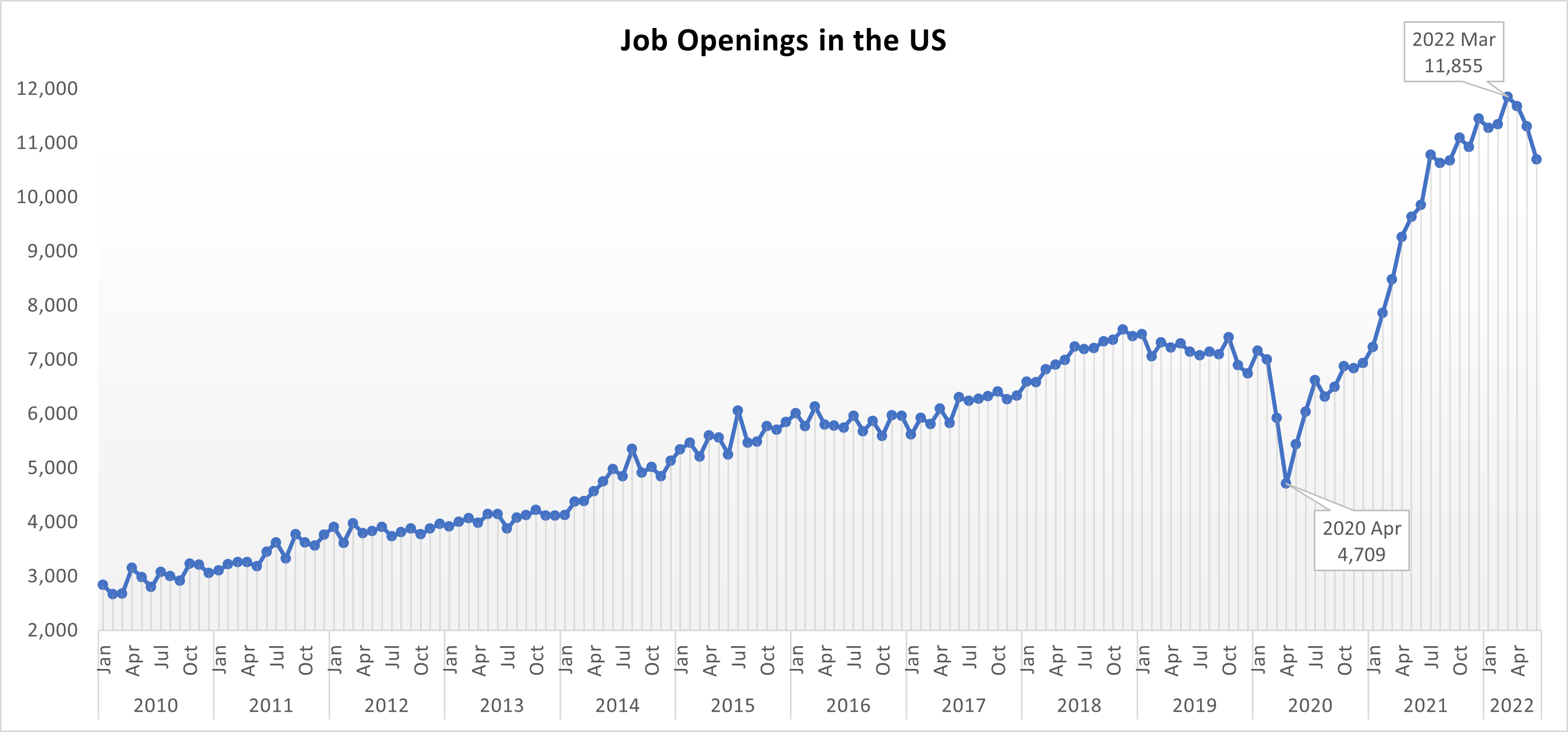

Normalmente en una crisis o momentos antes de ella, las empresas no contratan a trabajadores (o incluso despiden) y los agentes económicos reducen su consumo (bien por planificación o bien por caída de ingresos). Sin embargo, en la situación actual encontramos cada vez más vacantes de trabajo (ver gráfico de vacantes en Estados Unidos), listas de espera para comprar cualquier producto duradero (un coche, un ordenador, móviles…), bodas, viajes…

La tendencia de oferta de empleo era alcista y a día de hoy, después de una breve interrupción durante la pandemia, sigue al alza.

Por lo tanto, desmiento aquí un escenario de estanflación como se ha comentado en algunos medios. Sí la inflación actual se diera por el incremento de los costes de energía causados por la guerra de Ucrania, la Unión Europea (8,9%) debería presentar una inflación muchísimo mayor que la de Estados Unidos (8,5%). Y no ha sido así.

La inflación viene dada por unos cuellos de botella de doble causa:

- Demanda sostenida mediante gasto público (políticas expansivas, ERTEs…)

- Disminución drástica de la actividad empresarial y exportaciones debido a restricciones de movilidad entre e intra países.

En conclusión, el Euribor y tipos de interés positivos han venido para quedarse, y esto no tiene por qué ser malo. En caso de recesión y de querer reactivar o acelerar la economía, lo lógico sería bajarlos de nuevo al 0 o a tipos negativos. Sin embargo, dependerá de si los bancos centrales estarán dispuestos otra vez al Whatever It Takes de Mario Draghi de 23 de julio de 2012.

Muchas gracias, Mariano, por participar en nuestro foro!