Trioteca

Trioteca es una empresa española que ofrece un servicio de búsqueda para conseguir una hipoteca, lo que actualmente se vienen conociendo como hipotech. Esta empresa nació en Octubre de 2018, a raíz de que Ricard Garriga, su CEO y fundador, viviera una “pesadilla” de varios meses intentando encontrar una buena hipoteca para adquirir su vivienda.

Inició sus andaduras con una inversión de 200.000 € y en octubre de 2019 recibió una inyección de capital de 1.000.000 de euros proveniente, entre otros, de socios como Decelera, Arnal, Lanai Partners, Sprin y otros bussines angels. Trioteca cerró 2019 con más de 1.300 hipotecas en gestión por un valor de 280 millones de euros, y sus previsiones para 2020 son las de incrementar notablemente el número de hipotecas gestionadas a través de su portal. Veremos en este artículo cómo funciona este portal hipotecario, su naturaleza y nuestra opinión, en base a la información que suministran en su página web.

Si buscas una hipoteca online con brokers de hipotecas seleccionados por Futur Finances, puedes dejarnos tus datos de contacto, sin compromiso:

Indice

¿Cómo funciona Trioteca?

Los algoritmos de Trioteca rastrean en tiempo real las ofertas hipotecarias disponibles y lo hace en base a los resultados de sus usuarios una vez han acabado contratando la hipoteca, es decir, basándose en casos reales para ofrecer hipotecas igual de reales. En la actualidad, Trioteca realiza la búsqueda en 37 entidades financieras.

Una vez que entramos en su página web, lo primero que nos pide es si deseamos solicitar una nueva hipoteca o estamos buscando mejorar la que ya tenemos. Una vez que seleccionemos la opción que más nos convenga, nos irá pidiendo unos datos para realizar una primera búsqueda: localidad donde queremos comprar, valor de la compra, nuestros ingresos y si tenemos algún préstamo en vigor. Con estos datos, los algoritmos de Trioteca analizan si nuestra operación es viable y se nos muestran un listado de las hipotecas que, según los datos que hayamos introducido, están disponibles.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas sobre brokers de hipotecas y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Una vez que tengamos a la vista todas las hipotecas de los bancos con los que trabaja Trioteca, y si nos interesa alguna de ellas, deberemos dar un segundo paso rellenando un formulario con datos más concretos para que los bancos puedan analizar en firme la operación. Esta operación no requiere más de 5 minutos. Una vez que finalicemos, nos aparecerá otra vez el listado de bancos con el desglose de la hipoteca que ofrece cada uno, y podemos seleccionar aquellos bancos a los que queremos que Trioteca mande el cuestionario con los datos que acabamos de rellenar previamente. A partir de este punto, contaremos con la atención personalizada vía telefónica con un asesor, con el que podemos aclarar cualquier duda sobre las hipotecas que estamos barajando. Por ejemplo, de una búsqueda nuestra de mejores hipotecas a tipo fijo (tras aceptar su política de privacidad y loguearnos con Google, Facebook o por email):

Si queremos más información hay que dejar los datos del inmueble, etc. Por cierto, si ya contamos con una oferta de otro banco, podemos “subirla” a la página de Trioteca para comentarla también con un asesor.

Opinión de la comparativa de Pau A. Monserrat

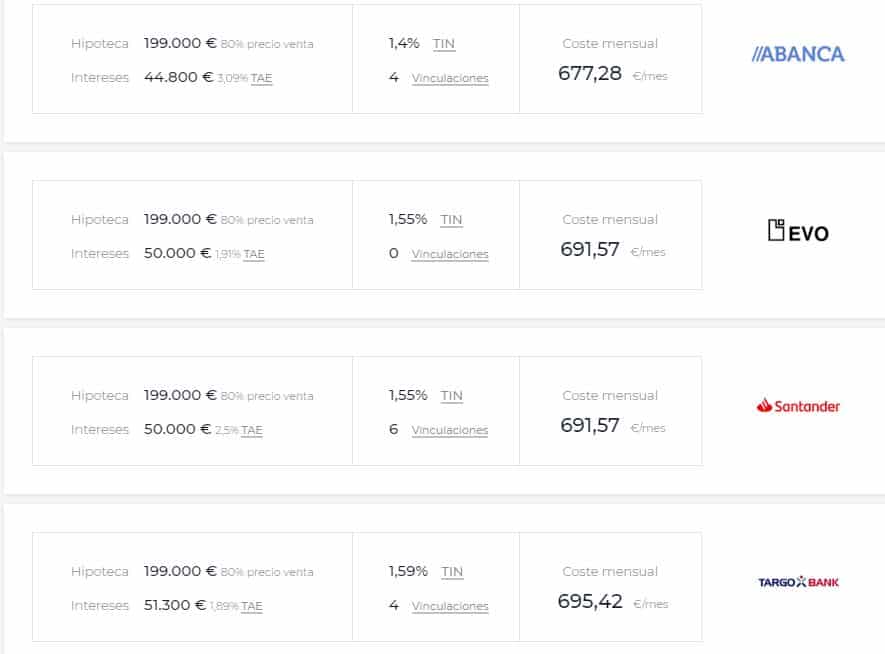

La comparativa que nos ha dado se clasifica por cuota mensual. Sin embargo, un asesor hipotecario te dirá que sería mejor la clasificación por TAE, que dejaría en bastante peor lugar a la primera, con una TAE del 3,09% frente a las demás. Por otro lado, hay que cuantificar el coste de las vinculaciones, para poder valorar la oferta. No es, por tanto, una comparativa útil para un consumidor medio sin conocimientos financieros o el debido asesoramiento. Ni los comparadores de bancos de toda la vida ofrecen la mejor información hipotecaria, como explica el CEO de Futur Finances en este foro de Enfintech. En cuanto a la información de la primera hipoteca, de Abanca, pedimos a Pau A. Monserrat, CEO de Futur Finances y asesor de préstamos hipotecarios si coincide con la realidad de la Hipoteca fija Mari Carmen:

Hay falta de información que puede inducir a un consumidor no asesorado a creer que la hipoteca de Abanca es la mejor, cuando no lo es. En el caso que pusimos en el simulador pedíamos una hipoteca fija a 30 años. Incluso si hubiéramos pedido la hipoteca a 15 años, lo correcto es hacer los cálculos de la hipoteca sin bonificación (que no suelen convenir ya que encarecen más los costes que lo que ahorran en intereses) a un TIN del 2,45%, no del 1,4% (1,45% exactamente). La cuota de 677,28€ de la hipoteca, calculada al 2,45% TIN a 30 años resulta ser de 781,13€.Sin embargo, estos tipos son para una hipoteca a 15 años. A 30 años tenemos los siguientes tipos TAE y TIN (la cuota es para una hipoteca de 150.000€):

Teniendo en cuenta que no nos interesan bonificaciones, en general, calcularíamos la cuota de la hipoteca de 199.000€ a 30 años a un tipo TIN del 2,89% (TAE del 3,46%), lo que supondría una cuota de 827,23€. Si aceptáramos las bonificaciones, el TIN sería del 1,89% y la TAE del 3,25%, siendo la cuota mensual de 724,64€ (nunca de 677,28€).

Como lamentablemente es habitual en las comparativas online, en lugar de ayudar, confunden al usuario. Nos quedaría un paso, preguntar a los asesores de Trioteca. Si no les saben explicar lo que hemos analizado para la Hipoteca fija de Abanca, cuelguen. Si saben, pidan que mejores la tecnología que nutre su comparador.

¿Cuánto cobra?

No cobra honorarios, el servicio es totalmente gratuito para los clientes, son los bancos los que pagan una comisión a Trioteca, que recibe comisión de aquellas hipotecas que se acaben contratando a través de su portal con alguno de los 37 bancos que monitoriza Trioteca en la actualidad. Al obligarnos a loguearnos para darnos la comparativa, ya “nos está cobrando”: nuestra información de contacto.

Según declara la política de Trioteca, las ofertas que muestran al cliente son imparciales y objetivas, fruto de los datos que introducimos en el cuestionario y del algoritmo automatizado de Trioteca. Literal de la home:

“Trioteca es transparente y totalmente gratuito para ti. Analizamos de manera objetiva las entidades financieras y nos encargamos de conocer y estudiar bien sus productos para informarte de forma clara.”

Si buceamos en su ‘AVISO LEGAL y CONDICIONES GENERALES ‘, algo que recomendamos hacer siempre, con bancos, con hipotech y con intermediarios de crédito inmobiliario más artesanos, que no menos innovadores, como los 3 mosqueteros, encontramos:

- Trioteca está gestionada por la empresa Fresh Living Group, S.L, domiciliada en Barcelona.

- Según ellos mismos “Trioteca se dedica a la intermediación en la concesión de créditos o préstamos hipotecarios, bajo el marco regulatorio de la Ley 2/2009 en colaboración con varias entidades financieras y de crédito”. Es, por tanto, un broker de hipotecas. Y si ofrece sus servicios a personas físicas que hipotecan un bien de uso residencial, deberían mencionar que están bajo la Ley 5/2019 y su obligatorio registro en el Banco de España. Pensamos es un error de actualización, pero, en todo caso, exijan siempre que les manden su registro en el Banco de España antes de operar con ellos. Si son intermediarios de crédito inmobiliario independiente pueden cobrar tanto del cliente como del banco. Habría que analizar sus contratos; en teoría y como anuncian en la web, no cobran del cliente. Pero sí del banco, con el conflicto de interés que ello supone que deberán atenuar desplegando la máxima transparencia que les sea posible (por ejemplo, plasmando en el contrato de intermediación lo que cobran de cada banco).

- La siguiente información contradice su figura como intermediario: “En ningún caso se guardarán datos personales del Usuario. En ningún caso Trioteca formará parte de las relaciones comerciales o jurídicas que puedan establecerse entre las entidades financieras y el Usuario, limitándose únicamente a presentar una comparativa de las condiciones en que se pueden estar suscribiendo préstamos por distintas entidades de crédito según las preferencias definidas. Tampoco intermedia o participa en dichas relaciones en modo alguno. En particular, Trioteca no efectúa presentación, propuesta o realización de trabajos preparatorios para la celebración de los contratos de préstamo, sino que simplemente de forma gratuita facilita la búsqueda, compara condiciones de los préstamos y puede realizar orientaciones de carácter general, aclaratorias o de ayuda a petición del Usuario. Así mismo, de solicitarlo, Trioteca puede facilitar la cesión de los datos mediante comunicación a las entidades financieras. ” O se dedica a la intermediación o no se dedica. Las dos cosas no son compatibles.

Trioteca: puntos a aclarar

Como hemos analizado a lo largo del artículo, varios son los puntos problemáticos que se deberían aclarar con Trioteca (nosotros, por nuestra parte, compartiremos esta información con ellos y estamos abiertos a publicar sus aclaraciones), entre otras:

- Los datos que toma su comparativa que, como ha explicado Pau A. Monserrat, pueden llevar a tomar decisiones erróneas a un usuario no asesorado.

- Su figura: ¿es un mero portal hipotecario que pone en contacto a usuarios con bancos (no se considera intermediación de crédito inmobiliario) o intermedia?

- De ser intermediario (o asesor), ¿están dados de alta en el Banco de España o en proceso?

Trioteca, una hipotech que de momento nos provoca algunas dudas.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!