En esta entrada vamos a explicar, entre otros aspectos, qué requisitos básicos debemos cumplir para conseguir una reunificación de deudas en Barcelona en 2024 y dónde y cómo iniciar los tramites en caso de que nos interese.

En esta entrada vamos a explicar, entre otros aspectos, qué requisitos básicos debemos cumplir para conseguir una reunificación de deudas en Barcelona en 2024 y dónde y cómo iniciar los tramites en caso de que nos interese.

Si estamos sospesando una reunificación de deudas en Madrid en 2024, en esta entrada vamos a explicar, entre otras cosas, cómo podemos iniciar los trámites para esta operación.

Antes de nada debemos tener muy claro que una reunificación de deudas no debe ser la única opción que contemplemos para solucionar nuestro problema de sobre endeudamiento. Antes de ello, debemos estudiar si disponemos de opciones para aumentar nuestros ingresos y de aminorar nuestros gastos, es decir, si disponemos de otras armas para hacer frente al sobre endeudamiento sin tener que entrar en una reunificación de deudas.

La Inteligencia Artificial (IA) es un hecho, es una nueva revolución industrial a la que cualquier persona o empresa se debe adaptar para no quedarse atrás en un mundo que será cada vez más competitivo, tanto a nivel profesional como a nivel financiero.

A pesar de las posibles sombras o, mejor dicho, temores a lo desconocido que suelen acompañar estos acontecimientos que acaban cambiando industrias, empresas o incluso a los propios trabajadores (o puestos de trabajo), las recompensas para los que salgan de su zona de confort y se suban al carro de la IA son potencialmente elevadas. Veremos en este artículo las claves de la inversión en Inteligencia Artificial.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

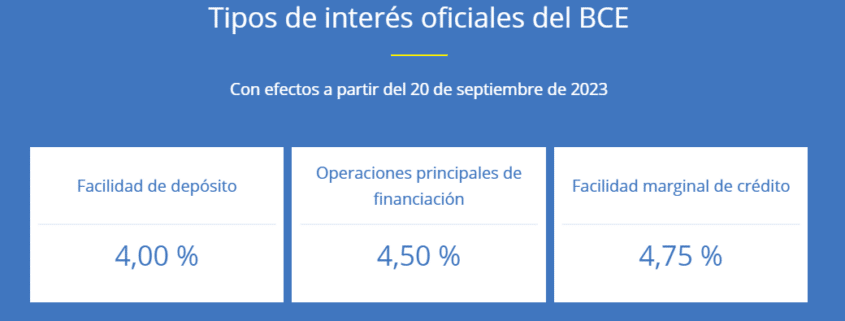

La reunión de política monetaria del Banco Central Europeo (BCE) o no ha dado ninguna sorpresa al mercado, que esperaba exactamente la decisión que ha tomado el banco central: mantener sus tipos oficiales.

¿Qué ha dicho exactamente el BCE? ¿Qué podemos esperar de las hipotecas a partir de esta decisión?

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Avalar con un inmueble es un concepto erróneo que muchas veces el cliente confunde con el avalista o con la doble garantía que acepta el hipotecante no deudor.

Cuando se nos pide, por parte de la inmobiliaria o del banco, que aportemos una “vivienda para avalar“, o bien se refieren a que un familiar con propiedades nos avale (con todo su patrimonio, presente y futuro), o bien que un familiar propietario de un inmueble acepte que se le hipoteque una parte del inmueble en garantía real de la devolución del préstamo hipotecario que solicitamos para comprar nuestra propia casa (firmando nuestro familiar como hipotecante no deudor).

En nuestro trabajo incesante para actualizar las previsiones sobre el Euríbor, nos encontramos con la publicación Situación España. Marzo 2024 del equipo de BBVA Research.

Veremos cuándo espera que el Banco Central Europeo (BCE) empiece a bajar sus tipos oficiales y las previsiones de BBVA para el Euríbor a 12 meses de finales de 2024 y 2025.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

En este artículo trataremos de explicar qué es la hipoteca REDAL (del latín Redito ad Libitum o devolver a voluntad), concepto acuñado por Guillem Bou Bauzá y explicado de forma extensa en el reciente Informe financiero sobre el sistema redito ad libitum en los contratos hipotecarios encargado por la Dirección General de Consumo de las Illes Balears (consultar fragmento en PDF).

Si eres un consumidor y quieres que un abogado especializado en hipotecas estudie tu caso, puedes remitir un email solicitando información a Futur Legal.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes